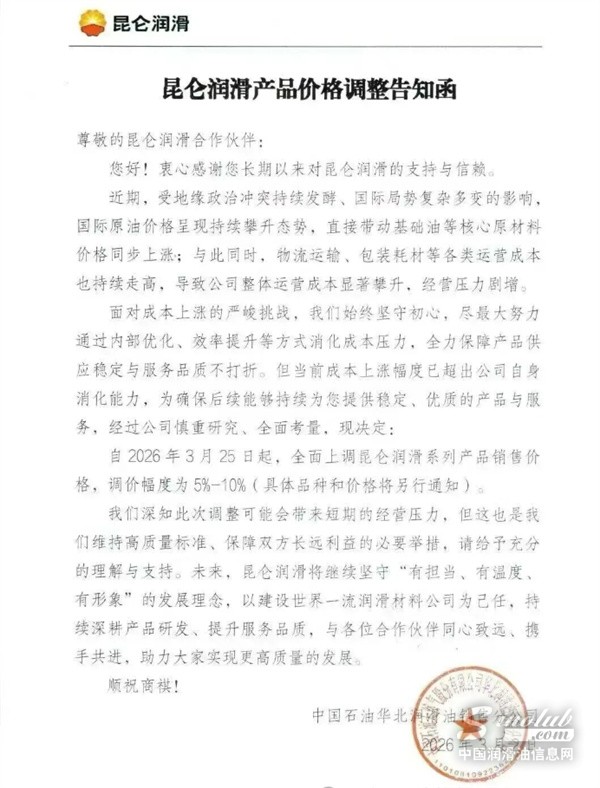

润滑油行业,正在悄然进入一个新的成本时代。近期,多家企业发布价格调整通知,调价幅度集中在3%-10%区间。表面上看,是一次常规的成本传导;但从产业链结构看,这一轮价格变化的深层逻辑,远比想象更复杂。中国润滑油信息网认为:这不是简单的涨价周期...

润滑油行业,正在悄然进入一个新的成本时代。

近期,多家企业发布价格调整通知,调价幅度集中在3%-10%区间。表面上看,是一次常规的成本传导;但从产业链结构看,这一轮价格变化的深层逻辑,远比想象更复杂。

中国润滑油信息网认为:

这不是简单的涨价周期,而是一场成本结构与行业价值的再平衡。

一、国际局势不稳,原油进入“高位运行常态”

2025年以来,全球能源市场波动频繁:

· 地缘冲突持续

· OPEC+减产策略延续

· 海运成本上升

· 金融市场对能源资产预期增强

布伦特原油价格多次冲击阶段高点。

这意味着什么?

对润滑油行业而言,原油上涨并非单点影响,而是系统性冲击:

· 基础油价格联动上行

· 添加剂采购成本上浮

· 包装与物流费用增加

· 能源与生产成本同步提高

当原油在高位震荡成为常态,润滑油企业的利润空间被不断压缩。

二、基础油与关键原料价格叠加上行

润滑油并非单一成本结构。

除了原油因素外,部分关键化工原料、合成酯类材料及特种添加剂价格亦呈现上涨趋势。

特别是在新能源产业快速扩张的背景下,部分化工原料被优先分配至电池与储能领域,传统润滑材料领域面临资源挤压。

成本的上涨,不再是线性,而是多点叠加。

这意味着企业内部优化空间正在快速收窄。

三、行业利润空间被压缩至“临界点”

过去几年,润滑油行业经历了:

· 价格竞争加剧

· 渠道利润摊薄

· 终端透明化趋势增强

企业长期通过内部消化、规模采购、结构优化来缓冲成本波动。

但当上游持续高位运行时,内部消化能力终究有限。

本轮价格调整,某种程度上标志着:

行业利润空间已逼近承压极限。

四、这不是涨价潮,而是结构分化期

中国润滑油信息网判断:

本轮价格变化不会简单演变为全面同步上涨,而更可能带来结构分化。

1. 品牌型企业

拥有规模采购优势与品牌溢价能力,抗风险能力更强。

2. 技术型企业

通过高端产品占比提升,对冲成本压力。

3. 低价竞争型企业

在成本上行周期中将面临更大挑战。

当成本成为门槛,行业将加速优胜劣汰。

五、渠道与终端将迎来新一轮博弈

对经销商而言:

· 库存管理策略需要调整

· 资金周转效率成为关键

· 品牌选择逻辑可能重构

对终端维修门店而言:

· 是否转嫁成本?

· 是否优化产品结构?

· 是否提高服务溢价?

价格变化将倒逼渠道重新思考盈利模式。

六、一个更重要的问题:润滑油价值是否被低估?

在汽车电动化、工业高端化背景下,润滑材料技术门槛正在提升:

· OEM认证更严格

· 标准参与度更高

· 节能减排要求加强

· 高端合成油需求提升

润滑油早已不是简单消耗品,而是系统安全与效率保障材料。

当成本上行,价值重估便成为必然。

七、中国润滑油信息网行业判断

2026年,行业将面临三大核心考验:

· 供应链稳定能力

· 产品结构升级能力

· 渠道协同能力

国际局势的不确定性决定能源价格难以回到低位时代。

润滑油行业必须适应“高成本运行”环境。

真正能穿越周期的,不是价格最低者,而是:

能在成本波动中保持战略定力与价值逻辑的企业。

结语

当原油持续高位,涨价已不再是个别现象。

重要的不是涨多少,而是:

行业是否借此机会完成价值升级?

中国润滑油信息网将持续关注本轮价格变化对行业结构的影响。

或许,这正是一次压力测试;

也可能,是润滑油行业迈向高质量发展的转折点。

当成本成为常态,当需求结构变化,当新能源冲击加速——

润滑油行业是否正站在新的周期拐点?

2026,会是压力测试年?

还是价值重估年?

请投出你的判断。

【行业在线调查】

原油高位震荡、成本持续上行——

你认为2026年润滑油行业最大的风险是什么?

(多选)

A. 上游原油与基础油价格持续上涨,利润空间被进一步压缩

B. 价格战卷土重来,企业“涨价难、降价死”两头受压

C. 经销商库存高位,渠道资金链承压

D. 新能源汽车渗透率提升,传统润滑油需求持续下滑

E. OEM认证门槛提高,中小企业被挤出市场

F. 原材料供应不稳定,交付风险上升

G. 高端市场被国际品牌持续锁定,国产品牌突破困难

H. 行业信心不足,投资与扩产趋于保守

I. 终端维修厂话语权增强,品牌议价能力被削弱

J. 不是成本问题,而是行业价值长期被低估

发表评论

最新评论