导语7月份,由于资源供应增加,区域间资源流向发生变化,同时国内基础油市场供需关系发生转变,供需关系转变为供大于求状态,供需矛盾加深。关键词:基础油 供需矛盾 资源流向目前国内基础油市场供需表现为供大于求状态,同时由于主产区与主要需求地区不匹...

导语

7月份,由于资源供应增加,区域间资源流向发生变化,同时国内基础油市场供需关系发生转变,供需关系转变为供大于求状态,供需矛盾加深。

关键词:基础油 供需矛盾 资源流向

目前国内基础油市场供需表现为供大于求状态,同时由于主产区与主要需求地区不匹配,地域间的货源流转亦呈现不同的状态。一、主产区

供大于求,资源输出增加

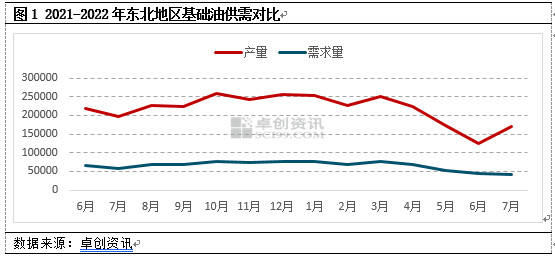

预计整个7月份,东北大区基础油产量为17.17万吨,需求量为4.23万吨,资源流出量约11.33万吨。本月东北地区供需差呈现扩大状态,由于多家炼厂检修完毕,市场供大于求的状态加剧。从供需差数据来看,本月东北地区的供需差为12.94万吨,环比上涨62.57%。东北地区基础油市场价格趋势与供需关系的变化呈现正相关性,本月当地150N价格亦呈现缓慢下行趋势。据统计,截至7月18日,东北地区150N均价为8288.67元/吨,环比下跌3.23%。

东北大区作为主要的生产区域,资源主要流向外地。就流出的大区来看,30%流向京津冀,主要是走油罐车;40%装集装箱,发往粤闽桂赣;30%的货源流向华东(包含山东)。

二、主销区

供不应求,资源流入减少

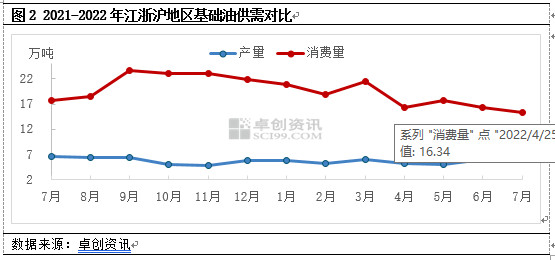

预计整个7月份,江浙沪大区基础油产量为8.09万吨,需求量为15.36万吨,外地资源流入量约9.5万吨。本月华东地区供需差呈现缩小状态,供不应求的状态略有好转。从供需差数据来看,本月江浙沪地区的供需差为-7.27万吨,环比上涨29.49%。江浙沪基础油市场价格趋势与供需关系的变化呈现正相关性,本月当地150N价格缓慢下行。据统计,截至7月18日,江浙沪地区150N均价为8292元/吨,环比下跌1.19%,由于市场资源消化压力较大,预计基础油价格仍然呈现下行走势。

三、供需关系解读

供大于求,供需差转变

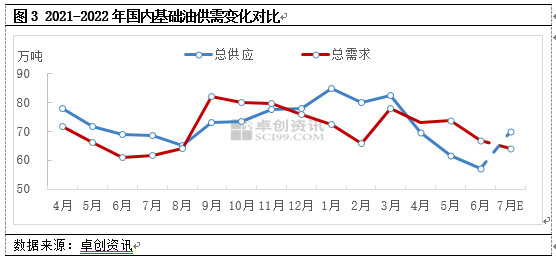

2022年7月份,国内基础油装置陆续恢复开工,国产资源产量实现快速增加,预计到7月底,国内基础油产量可达到57.79万吨。进口资源到港量持续小幅减少,预计7月份进口资源为12.4万吨。整体来看,预计7月份基础油资源供应量为70.19万吨,环比增加22.71%。需求量方面,基础油整体需求量预计在64万吨左右,环比下跌4.48%。从供需关系看,本月基础油的供需关系,由上月的供不应求转变为本月的供大于求,当月市场供需差为6.19万吨,累计库存增加。

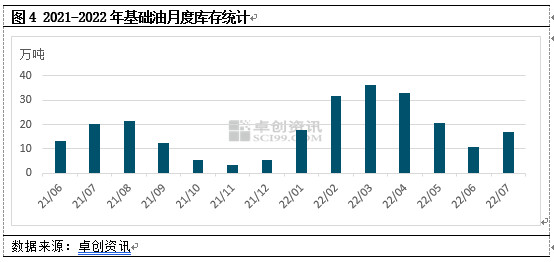

从图中我们可以看到,随着供应增加,需求减少,预计7月份国内基础油库存累计增加,但由于下游调和厂家库存均处于低位液压状态,所以7月份社会库存仍然处于相对低位状态。从数据方面看,预计7月份基础油社会库存可达17.02万吨,环比上涨57.16%。

四、产销不匹配

区域间资源流动速度放缓

综合来看,本月基础油资源供应增加,下游需求表现欠佳,资源消化是本月基础油市场的主旋律。受上月检修影响,目前社会库存处于低位状态,因此市场库存累积主要集中在炼厂,下游及贸易商避险为主,刚需购进。预计7月下旬至8月份,市场累库增加,炼厂在库存压力下,适当让利出货,基础油价格下行为主。同时,8月份市场仍然处于需求淡季,主要消费大区的需求量下滑,区域内资源流通速度放缓。

发表评论

最新评论