上周进口基础油现货价以稳为主,二类高粘度小幅上涨,亚洲炼厂供应收紧,二类低粘度外盘小幅上涨,国内台塑150N开启倒挂。泰国进口一类暂无商谈,进口150BS现货价小幅上调,台塑华东地区本月中旬将有新船到港,台塑资源得到一定补充,目前开启预售。...

本周下游采购积极性有所好转,进口基础油维持稳中上涨态势。

其中进口一类基础油小幅走高,亚洲炼厂供应收紧,欧洲及中东地区需求坚挺,国内泰国资源持续紧张,现货价小幅上涨,日本和印尼资源作为补充。

二类低粘度外盘继续上涨,主要是印度地区需求较好,现货价上调50元/吨左右,下游对高粘度的采购较为积极且资源有限,高粘度资源价格坚挺,坚挺的价格背后反映出高粘度油品在中国处于结构性短缺。

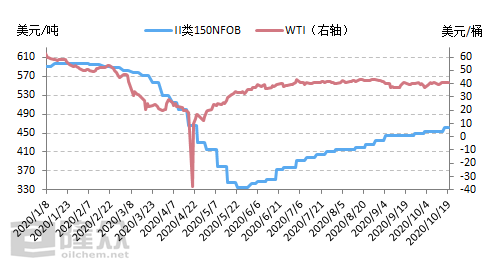

图1 进口二类150NFOB与WTI对比走势图

来源:隆众资讯

二类150N外盘继续上涨,自五月中下旬触底反弹后,截止目前150NFOB中间价为462.5美元/吨,较最低点335美元/吨反弹127.5美元/吨,涨幅38%。原油近期在40美元/桶左右上下浮动,全球第二波疫情反扑仍将持续影响原料的价格。

三类油外盘持稳,目前阿布扎比、韩国双龙、巴林、马石油等资源价格暂稳僵持。

从下游备货周期来看,月底或有一波提振,但是大部分从业者对后市持谨慎观望态度。

发表评论

最新评论