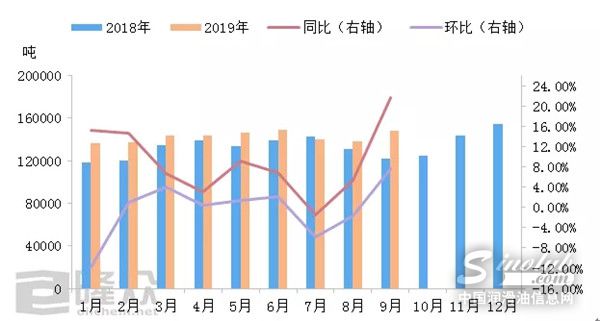

今年白油行业整体运行情况较往年有所不同,产能持续增长,行业竞争也更为激烈,而价格也创了近年来的新低,纵观2019年前三季度,国内白油行业的发展可以概括为从低端需求到高端行业的过渡。产能产量篇图1 2018-2019年前三季度国内白油产量对比...

今年白油行业整体运行情况较往年有所不同,产能持续增长,行业竞争也更为激烈,而价格也创了近年来的新低,纵观2019年前三季度,国内白油行业的发展可以概括为从低端需求到高端行业的过渡。

产能产量篇

图1 2018-2019年前三季度国内白油产量对比

统计的数据显示,2019年前三季度,国内炼厂白油总产量为128.36万吨,同比增加8.62%,产量增长的主要原因是新增产能陆续投产。上半年黄河新材,淄博胜炼,清源集团白油装置相继开工,虽综合开工率维持在45-50%左右,但是市场供应量增加,下游终端用户选择性增加,行业竞争凸显。国庆节后西北地区伊泰宁能新装置投产,5#工业白油陆续外销,月底河南君恒集团计划开工,截止到10月底国内白油产能增加到375万吨。

库存销售篇

图2 2018-2019年前三季度国内炼厂白油库存统计对比

从上图可以明显的看出,2019年国内炼厂白油库存持续低位,维持在2万吨左右,中石化炼厂基本维持产销平衡,地方民营企业根据订单情况调节生产,低位库存使得炼厂不会有太大销售压力。

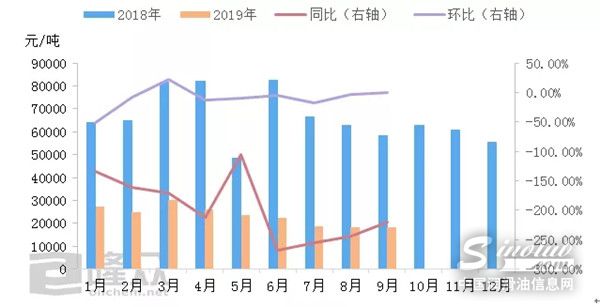

价格走势篇

图3 2018-2019年国内5#白油价格走势对比

从上图可以看出2019年国内5#白油均价远低于2018年的同期价格,截止到10月底,国内5#白油均价为5707元/吨,同比2018年下降16.75%。去年国庆节前后,随着国内柴油市场向好,国内小粘度白油价格紧跟上调,涨幅在400元/吨左右;而2019年三季度价格的上调只是出现在中秋节时国际原油黑天鹅事件,带动了国内小粘度白油的一波上涨趋势。随后国际原油高位回落,小粘度白油价格高位回调,出现了旺季不旺的局面。导致此现象的根本原因,一方面是国内实体经济增速放缓,下游油墨、纺织、化纤、塑料和粘合剂行业经过了前几年的高速发展后白油需求量萎缩,另一方面是国内新增装置投产后,产能产量过剩已成为常态。

综上所述,白油产能过剩已成为常态,而稳定的产品质量已成为下游的首选因素,目前国内炼厂积极升级生产工艺,保证产品指标的稳定,部分炼厂瞄准高档白油行业,国内高档白油需求缺口较大,基本依赖于进口,高档白油高于工业白油的利润也成为市场关注的热点。

发表评论

最新评论