石化化工行业的新一轮洗牌启动了。一则重磅文件,让石化行业再次站到政策聚光灯下。近日,国家发展改革委、工业和信息化部、生态环境部、国务院国资委、国家能源局联合发布《关于开展重点行业节能降碳改造攻坚三年行动的通知》。文件明确提出自2026年起,...

石化化工行业的新一轮洗牌启动了。

一则重磅文件,让石化行业再次站到政策聚光灯下。

近日,国家发展改革委、工业和信息化部、生态环境部、国务院国资委、国家能源局联合发布《关于开展重点行业节能降碳改造攻坚三年行动的通知》。

文件明确提出自2026年起,钢铁、电解铝、水泥、平板玻璃、炼油、乙烯、合成氨、甲醇、煤电等9大行业,将在三年内全面推进节能降碳改造。

与此同时,一批落后装置被明确划入改造范围,包括1000万吨/年以下常减压、150万吨/年以下催化裂化、100万吨/年以下连续重整等。

对于未按期完成改造或不达标产能,将面临差别电价甚至依法依规退出压力。

这意味着,石化化工行业的大规模存量装置,被整体纳入了一个明确期限的系统性改造周期之中。

01 “最难啃的骨头”

很多人提到“双碳”,最先想到的往往是电力行业。

但事实上,电力行业的结构调整已经走在前面。我国风电、光伏装机连续多年领先全球,新能源正在持续降低电力系统碳排放强度。

真正进入减排深水区的,是工业部门。

数据显示,工业排放占中国碳排放总量的六成以上,主要集中在钢铁、建材、化工、有色金属等重点行业。

其中,石化化工是最关键的一块。

2025年,炼油、乙烯、合成氨、甲醇四个子行业的能耗占石化化工行业的42%,碳排放占53%,是最主要的能源消耗与排放来源。

问题的关键并不只是规模大, 还在于结构复杂。

现实中,钢铁厂烧焦炭,是为了获得高温;水泥厂烧煤,是为了维持窑温。这些地方的碳,在性质上属于“能源碳”,理论上可以用清洁电力替代。

但石化化工不一样。它既包含能源消耗排放,也包含以产品形态存在的工艺碳排放。比如,汽油、柴油、塑料等产品,本身就含碳结构,这些碳最终仍会在消费端释放。

这个过程中大量的碳本质上属于原料碳,或者说碳本身就是产品的一部分。

所以,石化化工行业的减排不能简单靠降低用电或替代燃料解决。这也使得石化行业减排路径更复杂、空间更有限。

不仅如此,整个石化化工行业在关键工艺上还面临物理约束。

以乙烯为例,中国主流工艺是石脑油裂解,需要800℃以上高温。目前用电加热替代燃气加热,在经济性和稳定性上都尚未成熟。

IEA指出,乙烯裂解电气化仍处于中试和示范阶段,是全球最难减排的化工工艺之一。

合成氨同样如此。其核心原料氢气,目前仍以“灰氢”为主,绿氢替代仍处于示范应用和规模化验证阶段。

此外,装置的改造成本和锁定效应同样不可忽视。一个千万吨级炼厂投资往往数百亿元,寿命30年以上。

改造只能在短暂停产检修窗口进行,一旦方案不成熟,可能影响整个系统运行。这使得改造成本极高、风险极大。

三重约束叠加,使石化成为工业体系中最难系统改造的领域之一。

02 进入深水区

中国的节能政策最早可追溯至上世纪80年代,当时主要为应对能源短缺问题。此后,节能降碳政策和措施不断加强,十一五时期国家首次提出单位GDP能耗下降约20%的约束性指标。

近两年,节能降碳明显进入了加速阶段,包括《2024—2025年节能降碳行动方案》落地、全国碳市场扩围提速、碳核算方法学逐步健全以及《碳达峰碳中和综合评价考核办法》实施。

节能降碳开始从一项发展目标,转变为有考核、有约束、有成本传导机制的现实要求。这也意味着节能降碳进入了硬约束驱动的产业攻坚期。

关于石化化工行业的改造,《通知》给出了具体的改造路径。

最基础的一层,是装置更新和工艺优化。包括1000万吨/年以下的常减压装置、80万吨/年以下的石脑油裂解制乙烯装置、30万吨/年以下天然气制甲醇装置和100万吨/年以下煤制甲醇装置。

这些门槛设置的逻辑很简单。规模越小,单位能耗越高,效率差距无法通过操作弥补。

第二层是系统节能优化。这一环节是短期内最具节能潜力的关键领域之一。炼化装置运行多年后,往往会积累大量系统性浪费,比如低温余热未利用、蒸汽系统节流损失、能量流路径不合理等。

通过换热网络优化与系统重构,在不大规模改造情况下,有望释放10%—15%节能空间。

第三层是电气化改造。政策提出推进高载能设备电气化改造,包括大型压缩机、泵、风机,以及部分加热炉和锅炉系统。

过去依赖燃气或蒸汽驱动的设备,将逐步转向电驱动。在电力结构持续低碳化背景下,这类设备的碳排放将随电网同步下降。

这是一种随能源结构变化而逐步释放减排效果的路径,也推动石化行业从蒸汽体系向电力体系演进。

《通知》中明确提出到2028年底,炼油、乙烯、合成氨、甲醇四个子行业达到能效标杆水平的产能比例平均提高20个百分点,能效基准以下的产能基本清零,累计形成节能量1亿吨标准煤以上,减排二氧化碳2亿吨以上。

这些目标是基于行业能效基线测算形成的。

因技术路径仍在收敛、存量压力集中释放,政策通过设定三年时间窗口推进系统性改造。

03 这次有什么不一样

过去这些年,节能降碳政策并不少,但不少企业始终保持观望。核心原因是技术改造需要投入大额资金,回本周期长达数年,市场行情稍有波动,就会影响企业的改造意愿。

但这一次,政策直接改变了企业的经济逻辑。

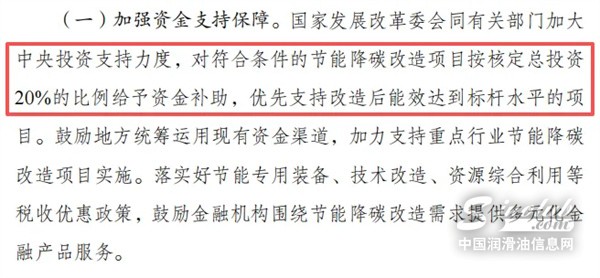

一方面,政策给出了真金白银的支持,降低了门槛。改造项目可获得最高20%中央投资补助,叠加超长期特别国债支持。

对于投资动辄数亿元的大型炼化装置,这意味着回收周期被明显压缩,过去算不过账的项目开始具备可行性。

另一方面,不改造的代价也在上升。对未达标产能实施差别电价,最高加价0.1元/度。对于大型装置,这意味着每年新增成本可能达数亿元。这是通过重新定义企业的经营成本,来推动改造。

更重要的是,节能降碳逐步具备资产属性。企业减排量经核定后,可用于新项目碳排放置换。换句话说,减排不仅能降低成本,还能为未来发展换取新的建设空间。

补贴降低改造门槛,电价机制提高生存成本,碳指标置换可以释放未来的增长机会。过去依靠行政推动的节能改造,正在演变成一套市场化的利益驱动机制。

这也意味着,行业竞争规则开始发生变化。

过去,石化行业竞争更多依赖规模扩张和原料成本;未来,能效水平和碳管理能力将成为新的竞争力。

能效越低,电费负担越重;碳排放越高,需要承担的碳成本也越高。碳约束开始从外部要求,变成企业利润表中的真实变量。

这种变化对不同企业的影响并不相同。大型企业拥有更完善的能源管理体系、更充裕的资金和技术储备,而一些规模较小、资金实力偏弱的企业,则将面临更大的改造压力。

这轮攻坚结束后,行业集中度或会进一步提升,一批低效装置可能在电价和碳成本的双重挤压下加速退出。

从更长远的视角看,这场改造并不只是一次行业内的设备升级。

过去几十年,中国重化工业是在相对低廉的能源成本和较宽松的环境约束下成长起来的。如今,能源和环境成本正在逐步被计入工业品价格,也被计入企业的经营逻辑。

谁能率先完成节能降碳转型,谁就更有可能在下一轮产业竞争中占据主动。三年攻坚行动,本质上是在为中国重化工业开启一次新的成本革命和竞争洗牌。

发表评论

最新评论