一、一季度基础油价格走势分析图1:2021年一季度基础油32#价格走势分析隆众数据显示,第一季度基础油价格处于大势上涨的走势。主要受国际油价上涨支撑,带动原料成本水涨船高。其次继续受进口资源量紧缺支撑,国内资源供应有限,炼厂库存低位,带动国...

一、一季度基础油价格走势分析

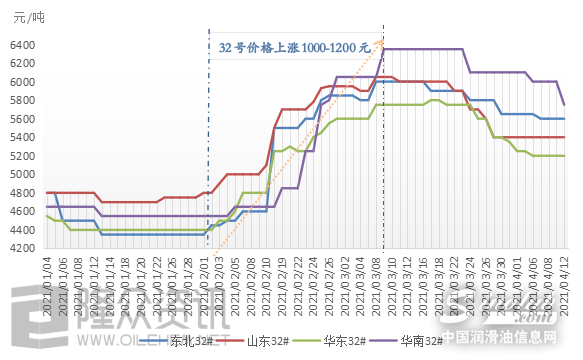

图1:2021年一季度基础油32#价格走势分析

隆众数据显示,第一季度基础油价格处于大势上涨的走势。主要受国际油价上涨支撑,带动原料成本水涨船高。其次继续受进口资源量紧缺支撑,国内资源供应有限,炼厂库存低位,带动国内资源销售。第一季度末,价格开始出现高位下跌,下游用户对于高价资源基本是采取刚需采购,库存维持在低位运行,润滑油品牌价格上涨后,终端购买力下降,需求淡季也反应比往年提前到来。

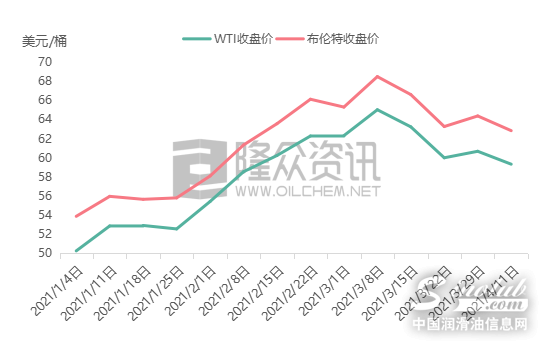

图:2 2021年第一季度国际油价走势分析

二、一季度基础油供应面分析

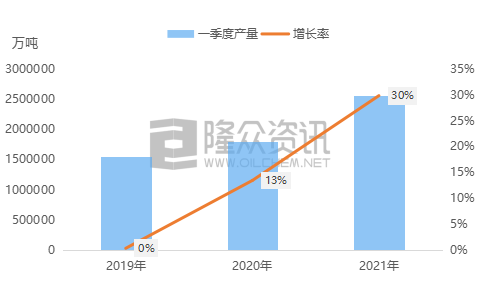

图3:2019-2021年第一季度基础油产量对比图

隆众数据显示,2021年第一季度基础油产量256万吨,同比增加30%。受2020年疫情影响,第一季度开工率较低,使得2021年整体产量同比增加较多。2021年一季度二类基础油开工率达到57%左右。国内炼厂检修主要以济南炼厂、山东黄河新材料和山西潞安为主。2021年市场整体供应量整体较大,有几套新增产能陆续投产。二季度开始,盘锦浩业20万吨加氢装置开工,以4号,6号,8号为主。神木富油50万吨环烷基装置开工,目前还未出产品。与此同时,山东金诚石化和河南君恒在二季度开始检修,因此整体来看,二季度市场供应量会略高于一季度,但供应量增加不会太多。

三、第一季度终端用油招标量需求分析

2021年第一季度较去年同期相比,润滑油终端用户采购量大幅减少,因原料基础油市场价格处于较高水平,润滑油生产厂家陆续涨价,终端用户多为零星采购,暂无大量采购计划。

隆众数据显示,2021年第一季度润滑油招标企业数量242家,招标公告润滑油总询单量2416.41吨,较去年第一季度减少4211.3吨,同比降低63.5%。

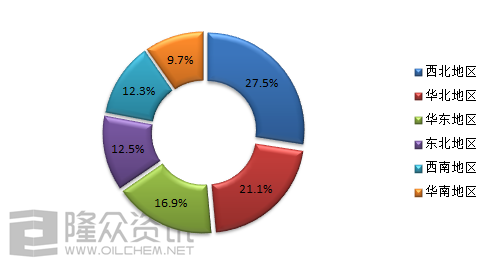

一季度西北地区润滑油订单量663.4吨、华北地区509.9吨、华东地区407.3吨、东北地区303.1吨、西南地区297.4吨、华南地区235.3吨。

图4:一季度各地区润滑油订单量

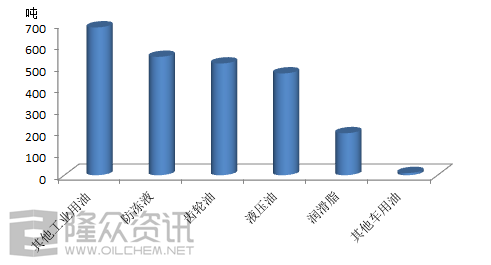

一季度其他工业用油订单量681.7吨,防冻液订单量546.0吨、齿轮油515.4吨、液压油469.6吨、润滑脂193.7吨、其他车用油10.0吨。

图5:一季度各类润滑油订单量

隆众分析:

2021年第一季度润滑油终端用户采购量较去年同期大幅较少,主要因素为3月份基础油市场价格一直处于较高水平,润滑油工厂生产成本增加,因此陆续上调价格,以此来维持利润空间,因此使得终端用户采购减少。而去年因疫情因素,3月份企业陆续复工,加之价格相对较低,因此终端用户对润滑油的采购量增长明显。1月份因气候原因防冻液的采购量较大,占当月润滑油总采购量的43.2%,而进入二月随着气温的逐渐升高,防冻液的采购量大幅降低。

目前上游基础油市场价格虽然陆续小幅下调,但仍处于较高水平,部分润滑油生产厂家仍然陆续发布涨价通知,而终端用户对市场多持观望态度,采购意向较低,市场多为刚需用户零星采购。综合市场运行情况分析,预计二季度,润滑油终端市场交投氛围或有所改善,市场实际成交逐步增加。

发表评论

最新评论