一、基础油供应面图1二类基础油价格走势本周基础油市场主流高位盘整,中低粘度区域适度高位回落,幅度在50-200元/吨,高粘度资源区域适量继续走高,空间在100-200元/吨。本周原油表现三连阴,虽有回弹,但加剧了终端市场的观望氛围,采购积极...

一、基础油供应面

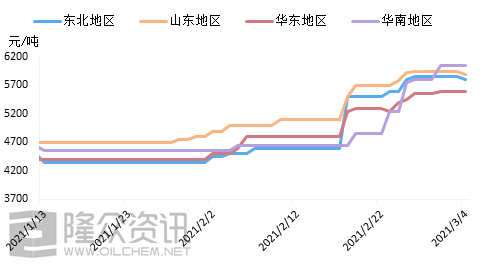

图1二类基础油价格走势

本周基础油市场主流高位盘整,中低粘度区域适度高位回落,幅度在50-200元/吨,高粘度资源区域适量继续走高,空间在100-200元/吨。本周原油表现三连阴,虽有回弹,但加剧了终端市场的观望氛围,采购积极性回落,炼厂库存开始逐步走高,削弱挺价底气,目前期待OPEC会议之后才能确定市场趋势。同时终端的刚需补货尚待时日,随着各炼厂情况的逐步变化,预计高粘度资源尚可挺价,但中低粘度资源则变化相对弱势,综合因素影响较多。

二、润滑油生产企业库存情况

本周润滑油生产企业的库存平均处于中位水平,年前大中型润滑油生产企业库存都基本备满,基本可以支撑到4月中旬前后。部分中小型润滑油生产企业年前备货库存在7-8成,基本可以撑到3月底前后。小部分客户目前无库存,处于以销定采的阶段。因现阶段基础油价格仍处于高位水平,润滑油生产企业采购较为谨慎,以消耗现有库存,观望市场为主,存在部分客户刚需采购,但采购量有限。

表1. 3月第一周润滑油生产企业库存情况

| 3月第一周 | 样本数量 | 库存量(吨) | 库容比 | 环比 |

| 山东地区 | 34 | 124166 | 49% | -19% |

| 华北地区 | 13 | 19056 | 48% | -23% |

| 华东地区 | 29 | 122500 | 50% | -23% |

| 华南地区 | 6 | 33120 | 48% | -22% |

| 华中地区 | 7 | 13395 | 47% | -24% |

| 其他地区 | 18 | 170560 | 52% | -21% |

| 总量 | 107 | 482797 |

注:库容比 = 当周库存量 / 库容 (%)。其他地区:指部分工厂在全国不同地区均有工厂,库存量按品牌进行核算总量。

隆众调研了107家润滑油生产企业,其整体润滑油产量占全国产量的74.7%。本周因为原材料大涨,加之正是换油旺季,终端补货强劲,有抢货现象,成品润滑油出货较好,库存消耗迅速。截至月底润滑油生产企业整体库容比在49%。

三、润滑油工厂采购情况

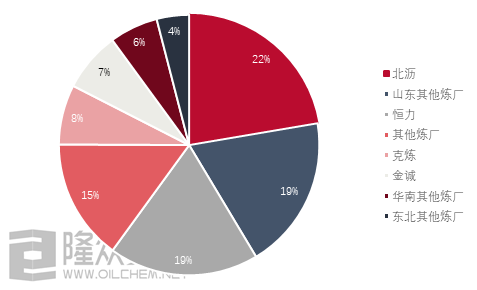

图2 润滑油生产企业采购炼厂情况

本周润滑油生产企业采购量平平,入市较为谨慎。有库存的企业大部分以消耗库存为主,少部分企业会少量采购高价资源作为补充;库存低位的企业仍以销定采,刚需采购为主。

四、后市预测

3月份是传统旺季,在润滑油生产企业纷纷涨价的态势下,终端延续积极备货情绪,润滑油生产企业出货速度与库存消耗速度尚可,综合本阶段下游库存以及需求来看,润滑油市场在3月份以向好为主。

发表评论

最新评论