一、春节前后基础油价格对比分析1、原料价格对比产品2-10(节前)2-18(节后)涨幅(%)加氢尾油(山东地区)375041009.3%东北地区(减线油)340036002.88%废润滑油(山东及华北地区)25002600-26505%春节...

一、春节前后基础油价格对比分析

1、原料价格对比

|

产品 |

2-10(节前) |

2-18(节后) |

涨幅(%) |

|

加氢尾油(山东地区) |

3750 |

4100 |

9.3% |

|

东北地区(减线油) |

3400 |

3600 |

2.88% |

|

废润滑油(山东及华北地区) |

2500 |

2600-2650 |

5% |

春节假期前加氢尾油市场基本稳中小调,受国际油价利好消息的影响,部分炼厂价格小幅调涨500-100元/吨,但多少下游企业年前备货已基本完成,上下游市场暂处平缓阶段,市场行情变化不大。假期间国际原油持续上涨,业者对节后市场看涨浓厚,但春节休假,下游开工企业较少,市场价格调整变化不大。目前部分炼厂已入市开工,受原油利好消息刺激,提振业者心态,山东、华北地区主流炼厂普涨300-400元/吨。

2、基础油价格对比

|

产品 |

2-10(节前) |

2-18(节后) |

涨幅(%) |

|

150N(东北地区) |

4600 |

5500 |

20% |

|

150N(山东地区) |

5100 |

5500 |

8% |

|

500N(东北地区) |

6400 |

6600 |

3% |

|

500N(山东地区) |

6200 |

7000 |

13% |

|

5#白油 |

4200 |

4300 |

2.38% |

|

再生油150SN(山东/华北) |

3900 |

4250 |

8.44% |

|

150N(进口) |

8000 |

-- |

-- |

|

500N(进口) |

9550 |

-- |

-- |

基础油:节后各地区基础油价格普遍上调,上涨原因一方面是原油保持正向变化,截至今日为止,上涨幅度在5%,成本面压力剧增。另一方面是炼厂目前库存低位或者货物已被提前锁定,市场现货资源相对较少,炼厂涨价底气足。

白油:本轮价格上涨主要受国际原油价格连续推涨刺激, 5#工业白油价格较节前上涨2.38%,因对节后市场看涨,月底仍有上涨趋势,隆众预计到月底国内5#工业白油市场均价为4400元/吨,涨幅为4.76%。

再生油:国内再生油企业春节期间,悉数正常开工,多数企业于本月21号以后陆续恢复生产,节后价格涨幅在300元/吨左右,主要受国际原油涨价带动,业者心态提振明显,原料跟涨100元/吨左右,当前消化年前原料库存为主,成本面暂稳。2月份资源因市场开工率降低,资源相对紧张,短时推涨明显。个别炼厂虽然供油紧张,但价格推涨仍有难度。后市将多关注下游需求确定价格走势。

进口油:春节前亚洲炼厂整体供应持续紧缺,受下游润滑油厂商刚需,进口一、二类外盘价格再涨。国内市场500N价格在9550元/吨,150N价格8000元/吨。虽市场货源有限,现货供应紧张,但受春节假期影响,终端需求下滑,市场购买力度减弱,因此市场行情波动有限,稳为主。节后,原油利好,同时进口商及贸易商手中货源有限,价格呈现涨势,但因市场行情在假期期间波动幅度较大,业者多持观望态势,截至2月18日,多数产品型号暂无报价,加之部分企业暂未复工,市场价格多在商议中。

3、橡胶油价格走势:

|

产品(或地区) |

2-10(节前) |

2-18(节后) |

涨幅(%) |

|

4006东北均价 |

4268 |

4585 |

7.42% |

|

4010东北均价 |

4535 |

4918 |

8.44% |

|

4016东北均价 |

4735 |

4902 |

3.52% |

橡胶油市场价格节后迎来一波小涨潮,主流三个型号低粘度价格涨幅明显,主要是由于国际原油持续上涨,业者对市场走向积极看好等因素,似的炼厂纷纷大幅上调价格。因年前下游用户多已完成囤货,炼厂及贸易商基本都已完成清库任务,但因“就地过年”政策影响,部分下游用户或在春节期间持续消耗库存,节后或迎来一波采购,因此预计后市橡胶油市场稳中向好,炼厂仍以挺价为主。

二、价格走势影响因素分析

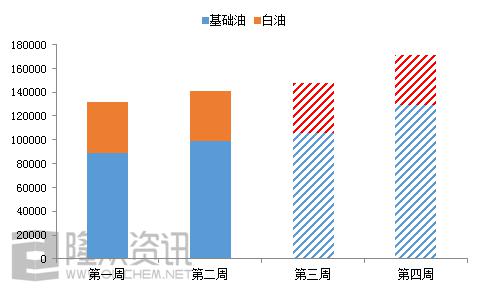

图1:2月基础油产量变化预估

图2:2月基础油市场开工率变化情况分析

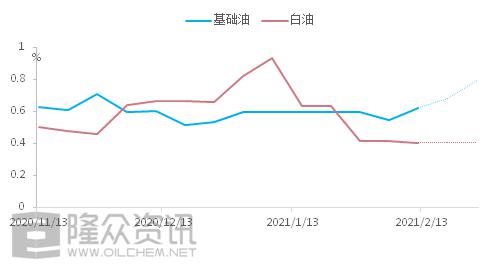

春节期间,考虑安全负荷影响,部分地方炼厂有小幅缩减开工负荷的情况(10%以内),但整体影响不大。但山东和东北、华中某炼厂有减量情况,日减量控制在200-400吨左右。随着春节假期的结束,各炼厂逐步恢复,开工率有小幅提升,提升幅度在15%左右。

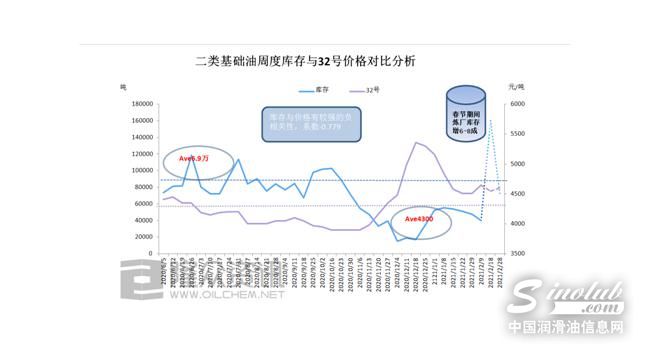

图3:春节后库存走势预测

春节期间,上游库存一直处于增长态势。以二类基础油为例,市场大概有102天的产量累积,预计节后市场的总库存量在16万吨左右,炼厂的库容比增加到8成左右。据物流公司反映,陆续他们会在初5开始出车,大部分在初八前后发车,解释上下游库存开始发生转移。

整体来看,节后市场消化库存为主,或将前期订单完成,或在节前的价格点上签订新订单,部分产量较大的炼厂有增加优惠幅度加大出货速度的可能。预计月底二类油的库存降至在7万吨左右。库容比降至3-4成左右。

三、节后价格预测

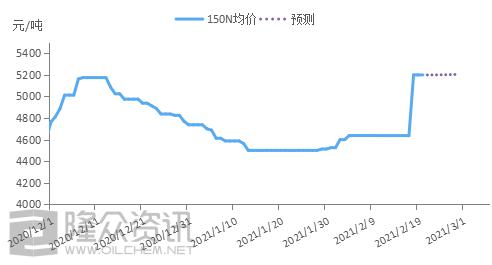

图4:二类基础油价格走势分析及预测图

节后第一天工作日,基础油价格平均普涨200-400元/吨,主要受国际油价连续推涨带动成本水涨船高,另外节前大家对于市场价格看涨情绪比较高,基本都提前预定合同,导致炼厂的库存持续处于低位,得以支撑年后价格有上涨空间。

中长线来看,市场的供需面数据变化不大。供应面国内产量有增加趋势,2月底潍坊石大昌盛有开工计划,预计月产量2万吨左右。需求面下游用户预计在2月底前后陆续全面复工,采购计划预计在3月份逐渐开启,因此今日市场大幅上涨后,预计逐渐平稳签单发货为主。

发表评论

最新评论