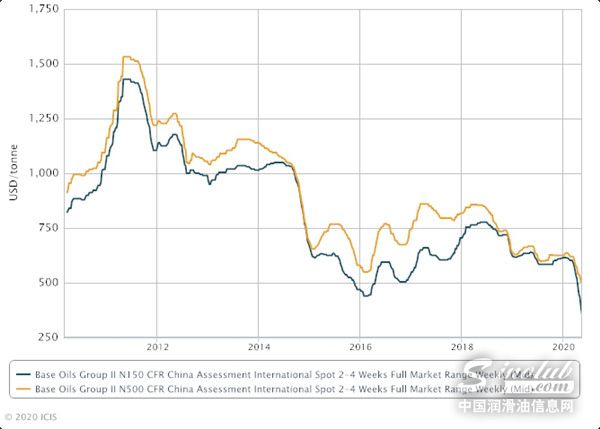

二类基础油中国到岸价格自2020年初开始便呈现出一路下挫的态势,截止至5月中旬已经跌至近十年的最低点,进口套利空间逐步打开后,预计5月进口基础油总量或将出现反弹。据ICIS估价显示,截止至5月15日,二类150N中国到岸均价为360美元/吨...

二类基础油中国到岸价格自2020年初开始便呈现出一路下挫的态势,截止至5月中旬已经跌至近十年的最低点,进口套利空间逐步打开后,预计5月进口基础油总量或将出现反弹。

据ICIS估价显示,截止至5月15日,二类150N中国到岸均价为360美元/吨,较年初下跌255美元/吨,或41%左右。二类500N中国到岸均价为500美元/吨,较年初下挫125美元/吨,或20%。

对此,ICIS分析道,一方面,由于国际原油价格在3月上旬出现跳水后便一路低位徘徊,尽管近期有些许反弹,但仍处于历史低位。因此,大部分基础油炼厂的原油加工成本均十分低廉。亚洲炼油厂加工基础油的利润一度处于暴利,并且相较于加工其竞争产品柴油来看,二类低粘度基础油与柴油的价差在4月上旬接近290美元/吨。而常规水平来看,基础油与柴油的理论价差仅在60美元/吨左右。因此亚洲大部分基础油炼厂均提高负荷生产基础油,从而使得基础油供应端十分充裕。

随着中国实体经济的不断复苏,润滑油厂商的下游订单不断增加,对润滑油的开工负荷也在不断提升,因此中国基础油的进口量在5月份或呈现出反弹的态势。

发表评论

最新评论