2019年3月,下游实体经济恢复较缓,各地润滑油厂按需采购,基础油市场交投表现胶着。进口产品出货缓慢,价格推涨空间有限。据卓创数据统计显示,目前台塑150N市场价7300元/吨,500N报7700元/吨,与去年同期相比,台塑150N市场价格...

2019年3月,下游实体经济恢复较缓,各地润滑油厂按需采购,基础油市场交投表现胶着。进口产品出货缓慢,价格推涨空间有限。

据卓创数据统计显示,目前台塑150N市场价7300元/吨,500N报7700元/吨,与去年同期相比,台塑150N市场价格跌8.75%,500N跌13.48%,跌幅较大。

造成台塑产品价格同比出现大幅下滑的主要原因,主要有三点:原油同比下滑、外盘价格同比下跌、需求不振资源消化缓慢。

原油走势对整个油市来说都具有引导意义,截至3月11日,WTI收盘56.79美元/桶,同比去年下跌7.45%。美原油产量增加,国际原油上涨动力不足,原油价格拖累基础油价格走势,基础油市场缺乏明显的利好支撑,上行乏力。

图 1

与原油相比,外盘价格下跌是造成进口产品价格相对低位的主要原因。据卓创统计,目前东北亚到岸150N均价为625美元/吨,500N为650美元/吨,与去年同期相比,150N跌140美元/吨,跌幅为18.30%,500N下跌208美元/吨,跌幅为24.24%。外盘价格下跌,基础油到岸成本下降,进口商在确保一定利润空间的前提下,缓慢低价位稳价出货。

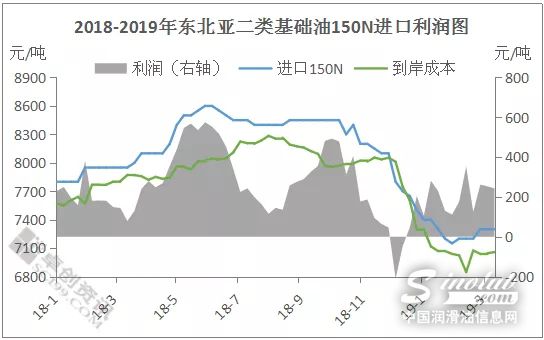

图 2

从图2中可以看到,目前进口基础油到按成本较低,利润空间与去年同期相比略高,卓创数据显示,2018年3月份,台塑150N利润空间均值为148.68元/吨,而目前150N利润空间为248.05元/吨。综合来看,虽然进口二类150N市场价格相对低位,但贸易商利润空间相对较大,进口商操作积极性不减。

除以上两点外,

需求不振是造成进口基础油价格

相对低位的另一个重要原因。

需求端来看,每年的3月至4月份是传统意义上的需求旺季,但2019年初至今,整体下游回暖较慢,基础油消费旺季较往年有所推迟。卓创预计,3月下旬至4月初的终端需求或较3月上旬有所好转。国内基础油新增装置陆续投产,部分低粘度进口资源或将被取代的同时,需求较往年有所偏弱,因此基础油市场呈现旺季不旺的态势,进口基础油价格上行困难。

整体来看,3月份国内整体供应略显充裕,随着新增装置开工,进口中低粘度产品竞争压力加大,国产资源部分取代进口产品;同时,由于东南亚及中东市场需求较为旺盛,韩国及台湾炼厂或高价出口至这些地区而减少对中国大陆市场的现货出口。国内需求启动缓慢,3月份进口商产品价格推涨困难,进口现货资源或将减少。

发表评论

最新评论