导 语随着5月海关数据的发布,基础油进口量环比下跌10.17%,目前已连续两月回落,并触及年内新低,究其背后原因,成本的攀升以及利润亏损的扩大仍是关键所在。而随着这一现象的持续,部分对于进口油的需求也陆续转向国产资源,市场对于进口油的依赖度...

导 语

随着5月海关数据的发布,基础油进口量环比下跌10.17%,目前已连续两月回落,并触及年内新低,究其背后原因,成本的攀升以及利润亏损的扩大仍是关键所在。而随着这一现象的持续,部分对于进口油的需求也陆续转向国产资源,市场对于进口油的依赖度正逐步下降。

5月份以来,原油价格持续高位盘整,基础油外盘价格不断攀升,进口商受成本压力影响上调国内销售价格,但下游接货意愿低迷,整体市场交投陷入僵持,购销冷清,进口商利润亏损明显,多暂缓进口行为,5月进口量降至年内新低。

一、5月进口盘点

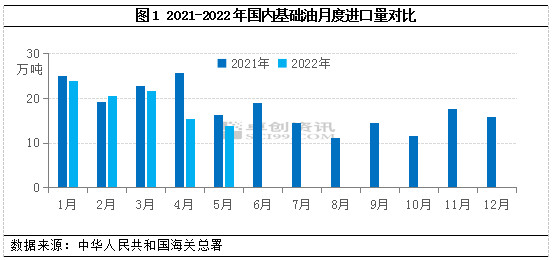

继4月份基础油进口量大幅回落后,据海关数据显示,5月份国内润滑油基础油进口量继续走低,总计进口量13.84万吨,环比下跌10.17%,同比下跌15.65%。2022年累计进口基础油95.41万吨,累计同比下跌12.48%。主要受到外盘价格高企、进口利润亏损及国内出货不畅等因素影响。对国内基础油市场而言,5月份基础油产量环比回落13.8%,进口量的回落加深了国内供应紧张的局面,也导致了一部分进口需求转向国产资源。

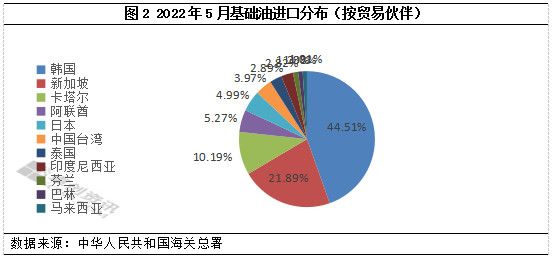

从贸易伙伴来看,韩国、新加坡、卡塔尔依旧为5月进口量前三位,排名维持稳定,其中自韩国进口基础油在6.16万吨,占5月进口总量的44.51%;自新加坡进口的基础油在3.03万吨,占5月进口总量的21.89%;自卡塔尔进口基础油达1.41万吨,占5月进口总量的10.19%。

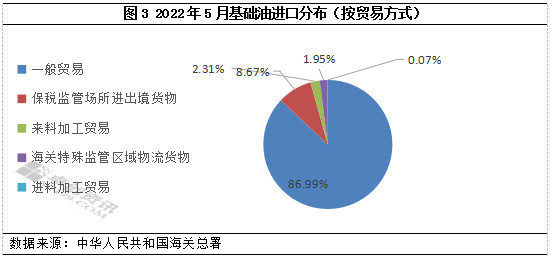

从贸易方式来看,5月,国内基础油进口贸易方式中一般贸易居首,保税监管场所进出境货物及来料加工贸易分别排名二、三位。据海关数据显示,5月份一般贸易模式进口基础油数量在12.04万吨,占当期进口量的86.99%;保税监管场所进出境货物1.20万吨,占当前进口量的8.67%;来料加工贸易0.32万吨,占当期进口量的2.31%。

二、5月出口分析

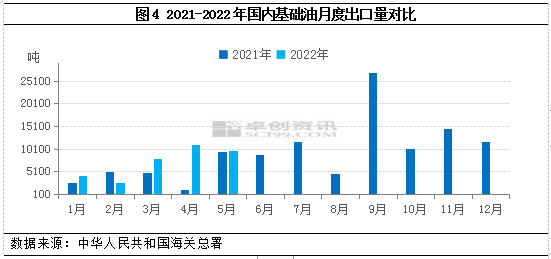

从出口情况来看,受国际基础油价格攀升影响,国产基础油性价比优势提升,自3月份起,出口呈现增长趋势,并于4月份达到年内高值,5月份受国内资源供应收紧影响,出口数据有所回落,但整体仍高于一季度均值。据海关数据显示,5月份国内基础油出口量为0.98万吨,环比下跌11.11%,同比上涨3.58%。2022年累计出口基础油3.56万吨,同比上涨53.47%。

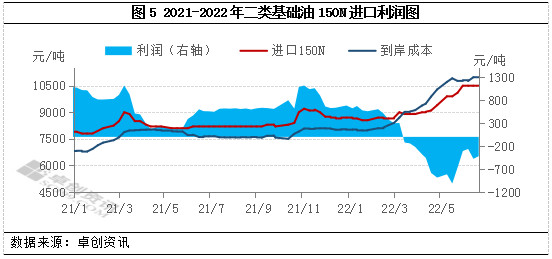

三、进口利润解读

从进口利润来看,5月份基础油外盘价格继续攀升,进口商受成本压力上调国内售价,但下游商家对高价货源接受度不高,整体市场交投僵持,进口商理论利润值继续下行。据卓创资讯数据统计,5月国内进口150N理论到岸成本均价在10802元/吨,环比上涨10.69%,理论利润空间均值在702.48元/吨,环比下跌12.05%。成本的持续倒挂以及出货不畅的局面令进口商缺乏操作热情,5月份进口资源到港量明显减少。

四、6月进出口趋势预测

6月份,基础油外盘价格仍呈现攀升趋势,整体或较5月上涨1.36%,150N理论进口成本均值预计在10904元/吨,由于成本压力明显且出货受阻,进口商随盘上调报价至10550-10800元/吨,理论利润值或较5月上涨45.92%,但实际表现有价无市。而国产150N目前售价在8300-8600元/吨,性价比优势明显的情形下,部分市场需求从进口转向国产,对进口基础油的依赖度逐步下降。综上,预计6月份,受进口利润亏损及国产资源的可替代性影响,基础油进口量或仍旧维持低位;出口方面,由于6月国内炼厂仍处于集中检修时期,供应继续收紧,出口量预计偏弱窄幅调整为主。

发表评论

最新评论