2018-07-18

润滑油信息网

2018-07-18

润滑油信息网

前言

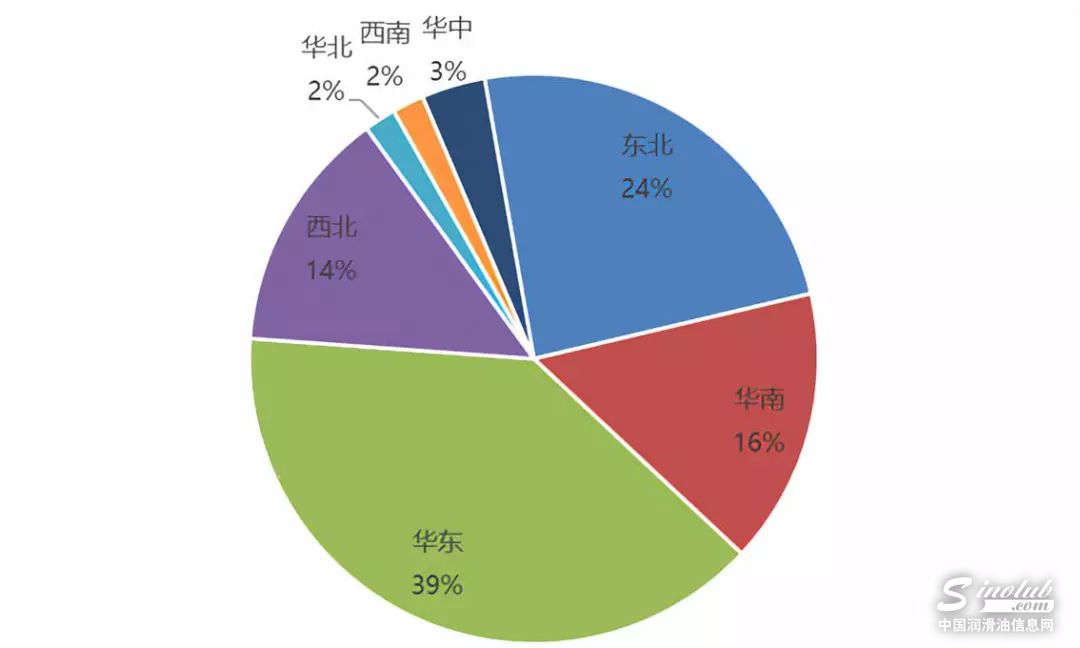

截止到2018年上半年,国内基础油总产能在830万吨,其中华东地区产能占比最大,产能在325万吨,不仅由于其优越的地理位置优势,该地区拥有太仓、南通、镇江等多个港口,而且下游民营较大润滑油企业以及合资润滑油公司也集中于该地区,例如江苏高科石化、江苏龙蟠、山东源根石化、埃克森美孚(太仓)石油有限公司、浙江壳牌化工等。

该地区除了有中石化、中海油旗下炼厂和地方炼厂多套一二类基础油装置。其次产能最大的为东北地区,该地区除了有中石油旗下炼厂,另外还有盘锦北沥、盘锦北燃等炼厂,东北地区环烷基资源在整体环烷基资源占比较大。再次为华南地区,该地区主要炼厂为中海油惠州、海南汉地阳光和茂名石化。

经历2016年基础油多套基础油产能投产后,2017年基础油产能增速放缓,仅盘锦北沥30万吨/年环烷基馏分油加氢装置投产,从以上表格来看,今年下半年以及2019年有多套基础油装置投产,大多为二类以上基础油以及环烷基基础油。由于汽车和工业机器零件不断发展,高端基础油成为目前市场主流,一类基础油处于淘汰中,一类基础油仅能应用在一些低端行业,一类油中光亮油仍难有其他替代产品,因此市场并不能完全被取代。目前市场占比份额最高的为二类基础油以上,而且二类资源国内和进口供应充足,也是下游调和厂更倾向选择的产品,特别是在民营润滑油中,高端油占比较小,虽然润滑油厂也会采购三类、四类以及五类基础油但总体来说,二类油占比最高。

在今年下半年以及2019年高品质基础油不断上马,一方面加剧市场供应过剩局面,另一方面可以促进市场资源朝向高品质发展,对于低端落后基础油产业也会造成一定的冲击,基础油行业更趋向于合理化、高端化、规范化。

润滑油公众号

润滑油公众号

润滑油市场公众号

润滑油市场公众号

润滑油视频号

润滑油视频号

润滑油抖音号

润滑油抖音号