2017-12-23

润滑油信息网

2017-12-23

润滑油信息网

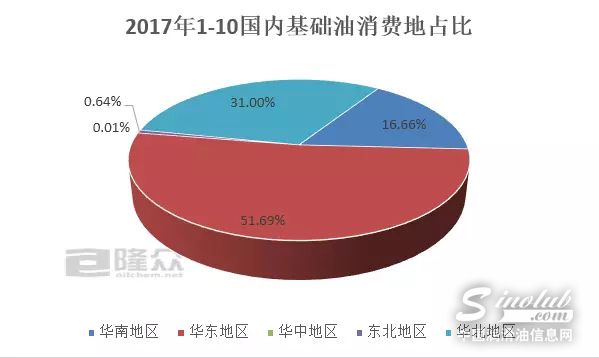

2017年国内基础油消费量主要集中在华东、华北、华南地区。其中华东地区占总消费量的一半左右。华东地区依旧是中国进口基础油数量的龙头老大,其进口总量截止10月份至110.8万吨,占市场份额51.69%。由于大部分润滑油厂都位于中国的华东地区,在刚性需求的支撑下,当地终端润滑油厂商的采购需求也较为坚挺。此外,大部分进口商的基础油库存资源均存放于华东地区,因此华东市场的进口总量始终处在国内的榜首。2017年,华北地区进口总量有所增加,截止10月份进口总量在66.4万吨,市场的份额占据31%,继续稳坐中国第二大进口基础油接货地,这主要归功于天津成为中国进口基础油的第二大港。随着天津临港地区不断投产新的大型外资及国产润滑油厂,主要采用进口新加坡、韩国、台湾以及日本等资源生产润滑油。此外,还有大量的俄罗斯一类基础油资源通过铁路运输至华北,这也是当地主要的进口资源之一。华南市场的进口基础油需求量也较20156年同期出现一定的增长,总量上升至35.7万吨,位居第三,占进口市场份额的16.7%。

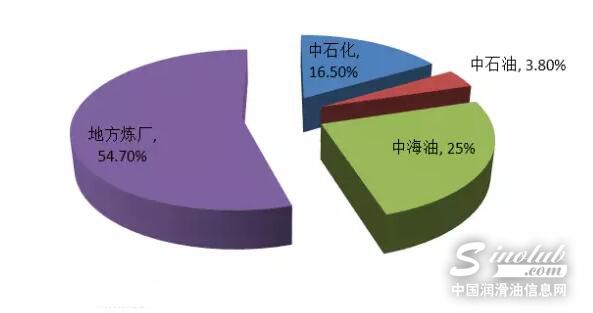

基础油供应企业分析:隆众数据显示,截至2017年11月份,中国二类基础油装置产能达到521万吨,其中最大的二类装置产能60万吨,最小的二类产能10万吨。

中石化旗下二类装置产能为86万吨,分布在4个炼化公司,最大二类装置31万吨,最小二类装置10万吨。

中石油旗下二类装置产能为20万吨,主要有一家炼厂。

中海油旗下二类装置产能为130万吨,主要分布在4家炼厂。最大的二类装置60万吨,最小的二类装置15万吨。

国内地方炼厂二类装置产能为285万吨,主要分布在9家炼厂。最大的二类装置产能为60万吨,最小装置为15万吨。

2017年的基础油二类装置产能主要集中在地方炼厂,随着二类加工技术的成熟,以及二类基础油市场需求量的增加,润滑油市场对二类基础油的消化能力加大,需求量的增加加大了国内对二类装置上马的热情。据隆众数据显示,中石油旗下炼厂在未来五年也有改产二类的计划,届时国内的二类装置将呈现遍地开花的局面。

中国二类基础油生产能力

润滑油公众号

润滑油公众号

润滑油市场公众号

润滑油市场公众号

润滑油视频号

润滑油视频号

润滑油抖音号

润滑油抖音号