大变局:国内基础油脱离历史季节性规律

2022年二季度,在国际原油的偏强运行下,国内基础油市场价格走势逐渐脱离历史季节性规律,在基本面偏弱运行的背景下,基础油市场价格却不断触及近几年来的高位水平,价格走势与过去几年相比已呈现反向运行趋势。从影响价格的驱动因素来看,7-8月份,市场或将出现拐点,但整体仍将高位盘整为主。

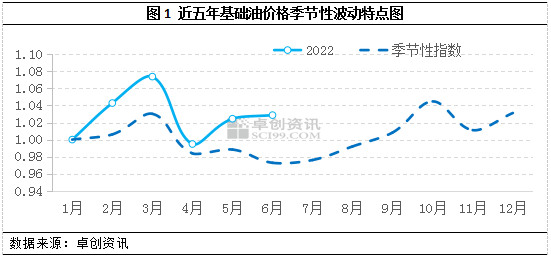

2022年二季度,国内基础油市场价格走势逐渐脱离历史季节性规律。在传统基础油市场运行规律中,一般3-4月份为第一个消费旺季,5月份处于一个旺转淡的过渡期,6-7月份则进入传统消费淡季,而在这不同的阶段中,价格表现亦有所不同。图1为基础油价格的季节性波动特点,图中的两条线分别为2022年与历史(过去五年)的季节性指数,我们先从历史季节性指数来看,往年的4-8月份,历史季节指数数值一般低于1,在这个阶段,基础油市场整体处于下跌趋势,4-5月下跌速度较为缓慢;5-6月份,下跌速度有所加快。而从2022年的季节指数来看,4月份的季节指数低于1,基础油市场出现轻微下滑,整体符合季节性波动特点,但从5月份开始,在供需两弱的背景下,基础油市场价格却不断延续高位上行走势,也就是说当前的基础油市场已逐渐脱离历史季节性规律。

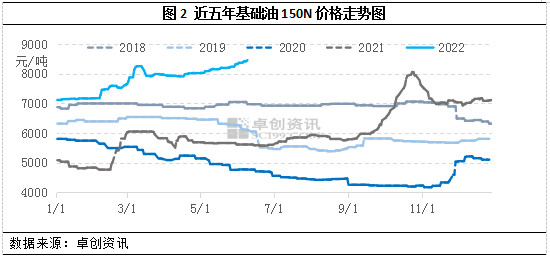

图2为近五年基础油150N的价格走势,图中我们可以明显的看到,2022年二季度以来基础油150N的价格不断走高,价格走势与过去几年已逐渐呈现反向运行趋势,截至6月9日收盘,国内基础油150N的全国均价已达到8462.31元/吨,较去年同期相比上涨50.76%,价格已创近年来的高点。但二季度,基础油的实际需求并不理想,在需求面支撑较为缺乏的背景下,究其背后高价逻辑,我们仍然需要从“头”说起。

国际原油不断走高 生产成本居高不下

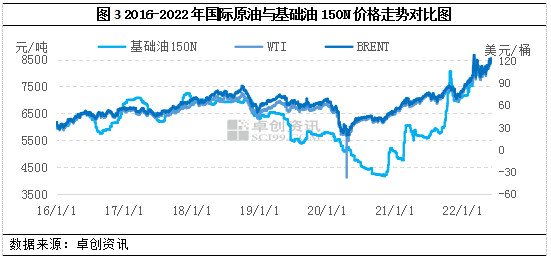

二季度以来,国际原油在震荡走势中再度走高,期间虽所有回落,但整体仍然偏强运行。图3为2016-2022年国际原油与基础油150N价格走势对比,图中我们可以看到基础油的价格走势基本与原油走势保持一致,虽然部分时间段与原油走势的时间节点有所延迟,但整体符合原料与下游之间的价格传导规律。

当前来看,国际油价处于近6年中的高位水平,那么作为近油端产品,基础油的生产成本同样居高不下。

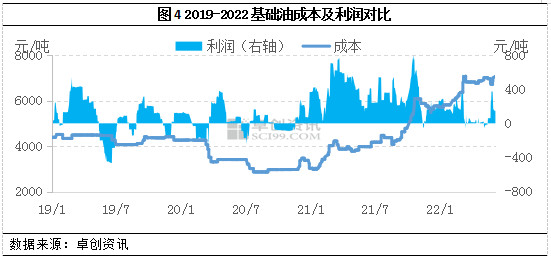

2022年以来,基础油的生产成本不断攀升,二季度基础油生产成本已达到近四年来的最高水平,基础油的利润空间整体维持低位运转。据卓创资讯数据统计,2022年二季度,国内基础油平均利润水平整体在59.19元/吨,较第一季度相比下跌64.53%,较去年同期相比下跌85.33%,这里我们说的利润主要是以外采原料为主的生产厂家装置利润。因此原料成本的高位运行,为基础油价格筑牢底部支撑。

回归本质,国际原油的强势上涨是造成基础油价格反向上行的主要推手。

供应收紧 支撑市场价格

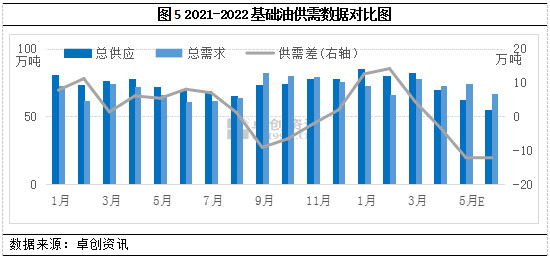

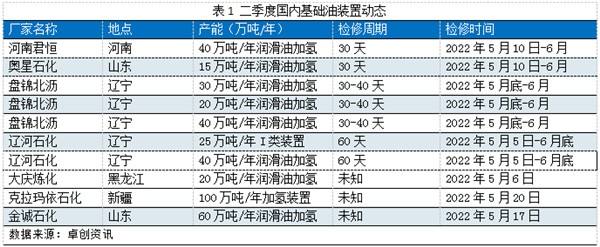

2022年二季度,基础油市场总供应整体呈现明显下滑趋势。我们先从国产资源方面来看,从4月份开始,基于部分地区物流运输不畅等突发因素,上游主流厂家开工负荷整体有所下降,基础油的产量出现明显下滑,而5-6月份,国内基础油装置迎来大检修,市场资源供应进一步下滑。

而进口资源方面,因二季度以来,外盘价格持续攀升,进口商进口成本大幅度增加,因此二季度基础油整体到港量较少。据海关数据统计,2022年4月份基础油进口量仅为15.41万吨,较去年同期相比下跌40.27%。以当前外盘价格走势来看,我们预计5-6月份,基础油进口量或仍表现较低水平.

整体来看,二季度基础油的理论供需差均为负值,市场资源供应紧张的现象逐渐明显。而基础油的总供应下跌明显,本质原因仍然在于国产装置检修、持续去库下造成的供应收紧,当前资源供应偏紧对基础油市场价格仍有较大支撑。

综合来看,二季度在原油及供应的双重利好下,基础油市场逐渐脱离历史运行规律,那么二季度,在基本面支撑较为缺乏的背景下,基础油风险溢价仍存,基础油高价还能持续多久,这仍然是当前大家的关注所在。后市来看,国际原油走势及基本面预期仍然是影响价格的主要驱动因素。

1.原油预期:原油偏强走势 基础油底部支撑明显

对于国际原油,短期内仍将维持偏强运行为主,这将为后期基础油价格筑牢底部支撑。

2.基本面预期:供应逐渐宽松 需求表现谨慎 限制上涨空间

从供应面来看,6月份基础油装置检修基本结束,下一季度市场资源供应将逐渐宽松,一定程度限制基础油价格的上行空间。

从当前的需求表现来看,下游需求并不理想,受原料成本传导关系,目前调和厂家生产成本较高,因此产品价格也面临多次上调的情况,二季度调和厂家订单量较去年同期相比下降明显,终端商家多按需定制为主,因此下游调和厂采购需求不高,基础油需求量呈现下滑趋势。那么7月份市场将进入传统需求淡季,下游需求并无实质改善迹象。

因此后期资源供应逐渐宽松及需求疲软将一定程度抑制市场价格上行空间。

3.后市预测:预计6月份基础油市场将延续高位运行,部分资源或仍会小幅上涨;7-8月份基础油市场或将出现拐点。

从原油来看,短期内国际原油仍将延续偏强走势,对基础油价格筑牢底部支撑。但从基本面来看,6月份过后,资源供应或将逐渐宽松,此时市场也已经进入传统需求淡季,这一点将一定程度抑制基础油市场上行空间。

综合原油、供应、需求、库存等各方面影响,预计7-8月份基础油市场或将出现拐点,但整体仍将高位盘整为主。

更多资讯,欢迎扫描下方二维码关注中国润滑油信息网微信公众号(sinolub)

-

作为世界500强,加拿大石油拥有丰厚的油砂矿资源,经营着世界上最大的基础油精炼厂之一,调配并包装生产出多种润滑油成品。

-

南京东沛国际贸易集团有限公司(DU-HOPE INTERNATIONAL GROUP)是一家成立于1978年的专业外贸企业,注册资金3900万元。

-

北京龙润凯达石化产品有限公司成立于2001年,是中国北方地区润滑油基础油销售量最大的贸易企业。

《中华人民共和国增值电信业务经营许可证》编号:粤B2-20050302号

服务热线:0754-88650988 在线服务QQ:619128006 润滑油商机信息群:③:50693127 ④:65958932