分析丨肺炎疫情对成品油市场开工以及库存影响浅析

一、行业开工率分析

疫情肆虐,高速封路劝返,山东地方炼厂这个春节几近被憋停的炼厂不在少数。随着2月4号山东省交通厅出文件疏通跨地市之间生活物资以及化工、油气、煤炭等重要工农业车辆可优先顺畅同行不得劝返;6号交通厅再次发文凡持有疫情通行证的车辆一律优先便捷同行,确保交通运输。

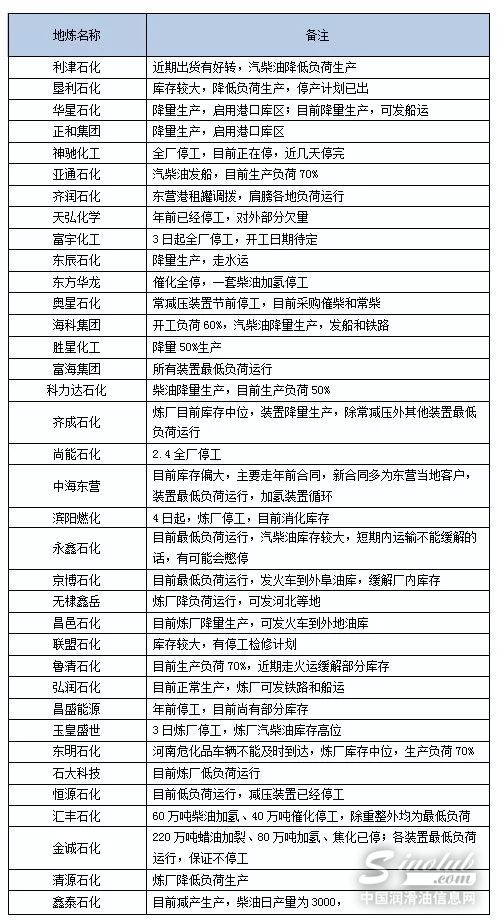

山东地方炼厂方面:

从各主要炼厂统计数据来看,大部分炼厂因受疫情的影响,造成节后销量不佳,库存高位,几乎都采取了降量或停部分生产线的措施。还有些炼厂临时性寻租外库仓储,一定程度减轻了厂库压力。还有一个现象,就是节后柴油市场普遍要好于汽油市场,分析春节假期疫情影响,小车出行受阻,汽油消耗显著减少(京博新能源加油站降幅达到80%),加油站补货期延后;柴油虽然需求也偏弱,但随着节后各炼厂因胀库降价促销,价格已达到客户的进货心理价位,出现囤货现象,特别是省内客户,一定程度上缓解了炼厂的库存压力。应当看到,节后到现在各主要炼厂还没有停工的(神驰停工,天弘、中海精细年前已停),如果疫情结束,想恢复正常产能应该很快,也就是说供应端没有大的问题。关键要看需求端了,寄希望于小车出行率的提升,交通运输、基建工程、厂矿企业的复工,都会带来成品油市场的回升。

主营炼厂方面:

中石化集团降低负荷生产炼厂较多,华北、华东及华南地区的炼厂平均降幅分别在10%、20%、10%左右,华中地区个别炼厂甚至高达40%左右。另外,有炼厂表示,因情况特殊,总部要求降量,具体到炼厂月度计划量变动会很大。炼厂基本上每天排计划,执行日度滚动计划,随时可能因为产品堵死大降负荷,故而本月最终加工量不好确定。中石油炼厂表示,因2月的合同早已签完,部分炼厂2月份暂时不会降量,3月份看疫情发展情况再减产操作。但仍有炼厂表示,因存在"胀库"的忧虑,目前已经降低负荷生产操作。中化及中海油下属炼厂也做好了减产预案,幅度在5-10%。整体来看,2月份55家主营炼厂的原油加工量或环比下滑20个百分点左右,同比下滑8个百分点左右。

分区来看:

山东地区:节前山东地方炼厂开工情况基本维持在70%左右,而由于疫情影响大部分炼厂降低负荷运行,降量基本在30%左右,炼厂实际开工率基本在50%左右。而产量方面由于部分炼厂已经停工,加之常减压降负荷的炼厂停掉部分二次以及三次加工装置影响了汽柴油实际生产量,目前山东地方炼厂汽柴油生产量基本只有节前生产量的50%左右;

华中地区:区内炼厂因疫情影响较大,下游开工延迟,成品油终端需求惨淡,部分炼厂减产幅度达40%;

华南地区:区内炼厂减产运行,降量幅度约为10%,茂名石化2月份计划常减压装置检修;

华东地区:区内炼厂减产运行,降量幅度约为20%;

华北地区:区内炼厂减产运行,降量幅度约为10%;

西北地区:区内炼厂减产运行,降量幅度约为10%,已有单位拟定降量加工原油、检修计划;

西南地区:区内炼厂减产运行,降量幅度约为10%;

东北地区:区内炼厂减产运行,降量幅度约为10%,已有部分单位拟定停产计划、暂停销售。

开工率后期预测:

疫情发展情况难以预计,市场方面由于出货不足,炼厂库存相对偏大,虽近期山东省交通厅及时出具利好炼厂出货政策,整体而言由于绝大部分居民均居家隔离,出行大面积降低,市场整体消费降至低位;而柴油方面由于基建、工程、物流基本处于停滞状态,市场整体基本没有消费,延后了整体补货期。具体疫情情况短期来看并不能及时控制,需求端不能及时跟进,预计整个2月份炼厂开工情况还将继续处于低迷期,主营炼厂开工率将在60-70%左右;而山东地方炼厂开工率将会降至2015年低位40%附近。

二、交通物流状况分析

2020年春节期间,成品油运输情况备受市场关注,无论从生产企业还是到下游生产企业,都存在排库不畅以及原材料供应不足的问题,这期间主要因素在于物流的运转受阻,那么我们来看看全国目前主要省份及市区的物流情况。

山东地区:山东鲁南地区部分主要交通干道已封路,包括临沂、枣庄等,据悉临沂有3个高速路口自1月29日起封路,目前只允许市内车辆驶出,禁止市外车辆驶入,多数危化品车辆无法正常运营,原计划初五运营的危化品车现推迟到初九,具体时间看情况而定。山东鲁中北地区也相对出现较为明显的道路管制工作。其中东营地区2020年1月30日(正月初六) 0时起,东营市市行政区域范围内东青高速李庄收费站,荣乌高速垦利北收费站、利津收费站, 东港高速孤岛收费站、马场收费站、集贤收费站,东吕高速盐窝收费站等7处高速公路收费站暂时关闭,恢复时间另行通知。此外,德州东,德州西,德州南,德州高速出口全部封闭,德州出口29号中午以后外地牌不让进市区。淄博地区也相应给出红头文件,要求各运输企业切实落实主体责任,加大执法检查力度。滨州市也于1月29日,临时关闭12个高速收费站。

西北地区:内蒙地区目前尚未对危险品车进行管控,目前处于正常拦截检查阶段。榆林高速多个收费站出入口实行封闭管控措施。青银高速上目前吴堡、绥德、子洲、巡检司、定边收费站正常通行;辛家沟、中角、魏家楼、靖边西、东坑、梁镇、安边、砖井收费站出入口封闭,禁止所有车辆通行。吴定高速的定边南收费站正常通行;杨井、新安边收费站出入口封闭,禁止所有车辆通行。包茂高速的靖边东、横山、榆林北收费站正常通行;榆林西、孟家湾、红碱淖、黄蒿界、西左界收费站入口方向正常通行,出口封闭;王则湾、小壕兔收费站出入口封闭,禁止所有车辆通行。榆蓝高速的牛家梁、榆林南、米脂收费站正常通行;古城滩、鱼河、镇川收费站入口方向正常通行,出口封闭;四十铺收费站出入口封闭,禁止所有车辆通行。沧榆高速的神木北、神木、府谷南、金鸡滩收费站正常通行;石马川收费站入口正常通行,出口对大货车封闭;永兴、大堡当、锦界、西沟、店塔收费站出入口封闭,禁止所有车辆通行。佳榆高速的榆林东、麻黄粱、佳县、锦界北收费站正常通行;高家堡、王家砭、安崖、通镇收费站出入口封闭,禁止所有车辆通行。

华北及华中地区:山西目前由于春节期间成品油出货受限,大部分企业库存偏高,临汾、晋城、运城、大同、吕梁部分企业自前天开始陆续减产。危化品物流预计初七至初十左右恢复,企业目前库存压力较大。目前河南省内运输受限。跨省、跨市运输受限,本市内流通量有限,企业库存高位。湖北企业开工正常,但是目前由于运输受限,企业库存接近满仓。

西南地区:目前入川路段均封路,除物资运输车可通行,其他类型大车均不能通行,检查严格,四川、重庆及云贵境内个别路段可行,但极为有限。另外,下游工厂大部分均未开工,原定开工日期为正月初九,目前等待另行通知。

华东地区:据了解,江浙地区尽管大多数跨省物流暂停,但目前仍有一些物流车队可从太仓提货拉至宁波,江苏和浙江省内也有少量物流车在运行,但目前车辆难寻。

三、企业库存以及市场库存分析

1、企业库存方面:

肺炎疫情响应面宽广,各地区纷纷制定限行政策,炼厂出货不畅,库存压力逐步升高。虽目前海运和火车运输暂不受影响,但是海运和火车运输运到仓库以后,大部分是需要汽车运输的,目前多地高速管制,汽车运输无法正常行驶,特别是省外。主营单位炼厂出货虽多配有管道以及铁路,但运输不畅以及下游需求低迷仍导致炼厂存在库存压力;地方炼厂在疫情发生后由于库存压力大多有减产、停工的消息传出,但原油大跌、运输不畅、下游需求低迷等多方施压下,库存仍处于中高位,短期内难有库存压力缓解。

2、市场库存方面:

国内突发肺炎疫情,受其影响,春节假期延长,各行业尚未复工,且多数群众足不出户,汽柴油需求量直线下降,导致社会库存增加,据统计,本周社会库存较上周上升2.65%左右。具体来看,华东地区:社会库存波动幅度较小,疫情突发后,企业延长假期,下游复工情况缓慢,用户恐慌情绪增加,备货稀少,多消化前期库存为主;华南地区:社会库存增长5%左右,由于群众足不出户,市场汽柴油终端消耗受到抑制,贸易商出货相对困难,库存有明显上升走势;华北地区:库存略微上涨,幅度较小,受疫情波及严重,油市操作基本处于停滞状态,地区危化品运输交通管制较严格,主营、地炼纷纷降低生产负荷,市场整体消沉,成交稀少;东北地区:库存积压现象明显,上升15%左右,主要由于年前多数贸易商备货操作频繁,疫情发生后,道路管控严格,导致库存积压较多;华中地区:为疫情核心地区,道路运输管控最为严格,社会库存增加2%左右,部分炼厂停工,主营销售公司出库极少,交投冷清;西北地区:库存微幅上涨,国内各行业尚未复工,物流运输受限,需求基本降至冰点,市场心态悲观为主;西南地区:库存下降7%左右,年前业者备货操作不多,目前多消化前期库存为主,且业者对后市看空,多低库存操作为主。

3、库存走势以及价格市场价格走势预测:

受新型冠状病毒影响,原油市场进入大量空头,当前空头出现弱化现象,油价连续下跌的风险和幅度减小,同时市场希望以沙特为首的OPEC组织能加深减产,不过另一方面,原油需求疲软问题仍将在短时期内持续,预计短期内原油期货将维持低位运行;疫情拐点尚未出现,各地是否延期复工尚未可知,各地出台更为严格的交通管制,终端需求将继续受到抑制,短期内主营炼厂以及地方的炼厂的减产操作或将继续扩大,炼厂库存以及社会库存压力缓解不易,存在继续增加风险;后期变化率或仍旧延续负值低位,零售大幅下调预期强烈,市场利空氛围明显,国内基建,工地尚未复工,物流运输受限,柴油需求降至冰点,加之业者出行减少,汽油需求疲软,部分地区危化品运输交通管制较严格,市场整体消沉,各单位库存高位,主营、地炼纷纷降低生产负荷,预计短期国内成品油市场需求难有明显改善,价格继续下行趋势。

更多资讯,欢迎扫描下方二维码关注中国润滑油信息网微信公众号(sinolub)

-

作为世界500强,加拿大石油拥有丰厚的油砂矿资源,经营着世界上最大的基础油精炼厂之一,调配并包装生产出多种润滑油成品。

-

南京东沛国际贸易集团有限公司(DU-HOPE INTERNATIONAL GROUP)是一家成立于1978年的专业外贸企业,注册资金3900万元。

-

北京龙润凯达石化产品有限公司成立于2001年,是中国北方地区润滑油基础油销售量最大的贸易企业。

《中华人民共和国增值电信业务经营许可证》编号:粤B2-20050302号

服务热线:0754-88650988 在线服务QQ:619128006 润滑油商机信息群:③:50693127 ④:65958932