润滑油产业增长机会和潜在威胁

润滑油一直是油气产业价值链中最具吸引力的领域之一,但随着交通运输行业电气化程度提高,润滑油行业将面临变化挑战。

由于利润率高,一直以来,润滑油都是油气产业价值链中最具吸引力的领域之一。然而,随着未来运输业向电动汽车转变,这种现状可能发生改变。为了评估未来可能出现的状况,我们进行了深入的市场研究,并制定了2035年之前的详细预测。研究发现,尽管润滑油总交易量增长可能趋于平稳,但扩大总价值池的空间仍然存在。这种趋势因地区、细分市场和产品类型的不同而具有很大的区别,因此需要具体情况具体分析。增长面临一些重大风险,投资者需要密切关注技术和政策等领域的发展。

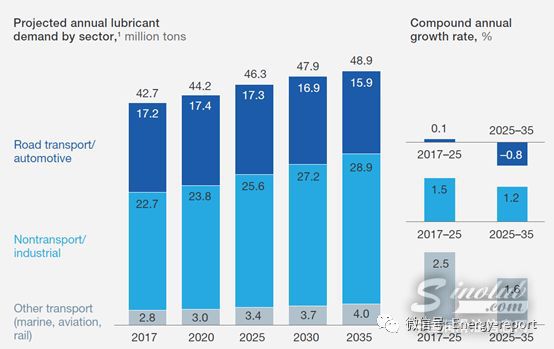

研究证实了我们的预期,随着公路运输需求(目前占总量的40%)可能在未来五年达到峰值(图表1),润滑油销量将继续增长,但增长速度稍慢。五年后,电动汽车(EV)、汽油车将共享缓慢下降的公路运输需求,与此同时,剩余内燃机(ICE)车辆的更换间隔将更长。

图1 润滑油销量增长将会略有放缓,公路运输需求将在未来五年达到顶峰

顶级品牌产品将获得最高溢价,尽管这种溢价能否持续还有待观察

其他交通运输部门,如海运、航空和铁路对润滑油的需求相对较少,并将保持增长。占润滑油需求最大部分的非运输和工业消费也将保持稳定增长,这部分需求随着全球人均GDP的增长而增长,增长幅度超过运输需求减少引起的降幅。从利润率来看,由于利润率更高的合成润滑油迅速增长,到2035年能占据70%的市场份额,公路运输业将表现良好。顶级品牌的产品将获得最高的溢价,尽管这种情况能否持续仍有待观察。

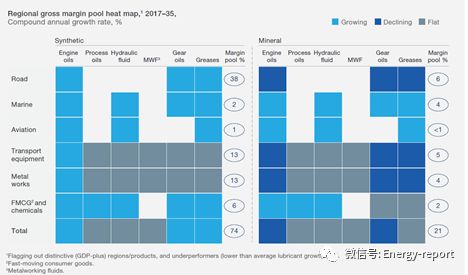

小型工业部门的利润率也将显著上升,如快速消费品(FMCG)和化学品,但运输设备和金属加工等关键工业部门的利润率将停滞不前,这些行业合计占全球润滑油总价值的30%以上(见图2)。

图2 润滑油在不同行业部门的利润情况

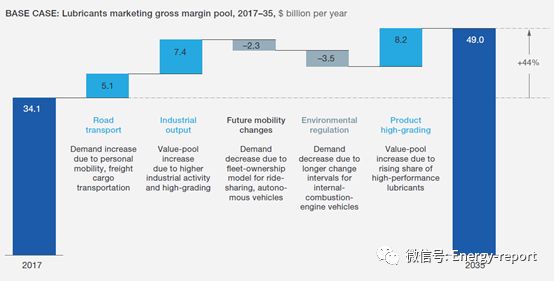

图3 至2035年润滑油行业的总价值池将扩张45%

工业需求和运输业利润率的提高驱动价值池扩张

在基本情景下,受利润率较高的品牌和高端产品(通常是合成材料)销量增长、行业需求增加(图表3)的影响,预计2035年全球润滑油价值池将增长44%。公路运输、运输设备和快速消费品最有可能成为增长贡献最快的行业。

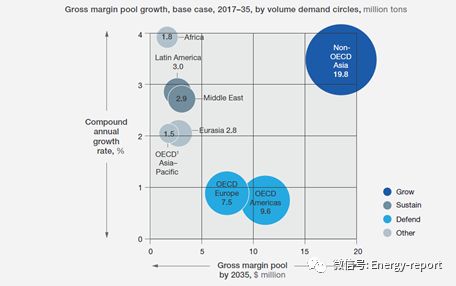

从地域分布看,包括中国在内的非经合作组织(OECD)的亚洲国家,在价值池中代表着价值最大、增长最快的部分。包括道路运输在内的所有行业的业务量增长和更高的利润率,都驱动着这些国家润滑油行业价值池的增长。另一方面,欧美地区由于道路运输量下降,润滑油价值池增长放缓。这意味着投资者需要采取更具防御性的战略(图4)。新兴市场预计将每年增长3%,到2035年市场价值将增长80亿美元,是发达国家的三倍。中国仍是最大的单一增长市场,通过转向先进配方和合成材料,中国这一行业的利润率预计将落后经合组织国家5年左右,而其他非经合组织国家将落后中国5年。

图4 不同区域的润滑油价值池增长

到2035年,发达国家对市场增长的贡献仅为20%,即30亿美元。尽管这些国家的大多数产品已经采用了高端配方,未来的增长还是主要是通过提高品牌利润率实现。

需要注意的挑战因素

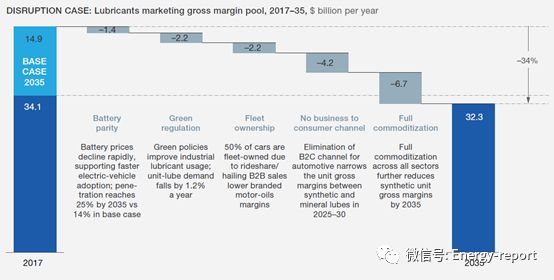

尽管前景总体乐观,但电池技术、绿色监管和行业整合这3种潜在的挑战因素可能导致产量增长放缓和商品化风险,对盈利能力构成重大威胁。综上所述,这些因素可能会使2035年预期的全球价值池(490亿美元)减少170亿美元(35%)(图5)。

最有可能的颠覆来自于电池技术的突破,电池技术可以将每千瓦时的成本降低到100美元以下——这是电动汽车和内燃机动力汽车的成本临界点,如果这一时间点在2020年而不是基本情景中假设的2025年到来,那么就会导致2035年电动汽车的市场份额达到25%,而在我们的基准情景假设中,这一比例约为15%。

下一项风险是绿色监管的加速,这对工业需求冲击尤其明显。更严格的环境政策将导致工业流程的改进、提高回收率、促进循环经济发展。

此外,由于润滑油对车队购买者(B2B)的品牌加价往往较低,因此从个人车辆所有权快速转向共享和其他车队车辆使用,也对行业利润造成威胁。城市地区更严格的监管限制可能会导致这种所有权的转移。如果到2035年,一半的汽车更换所有权,车队所有者享有的更大的议价能力,将导致高端产品利润率降低15%。

随着车队所有者和维修中心等其他超级集团成为主要客户,将导致汽车润滑油B2C渠道崩溃的风险。

买家的议价能力增强,部分商品品牌溢价进一步下降,合成产品和矿物产品的利润率差异最多下降30%。

利润率面临的最大风险来自产品的完全商品化、批量销售增长、B2C销售下滑以及OEM对“正品油”的偏爱。

在完全商品化的情况下,合成产品的利润率不太可能超过矿物产品利润率的三倍。第四/第五号基础油生产商将受益于在这种情况下创造的紧平衡,但这种商品化可能会从润滑油的毛利率池中抹去40亿美元—相比之下,其他潜在的破坏性因素可能会使它们各损失20亿美元。

在即将发表的文章“在快速变化的润滑油市场中定位增长”中,我们将研究公司应该如何为价值池增长进行最佳定位,并防范这些潜在的威胁。

图5 破坏因素将造成2035年润滑油预期价值池下降三分之一

更多资讯,欢迎扫描下方二维码关注中国润滑油信息网微信公众号(sinolub)

-

作为世界500强,加拿大石油拥有丰厚的油砂矿资源,经营着世界上最大的基础油精炼厂之一,调配并包装生产出多种润滑油成品。

-

南京东沛国际贸易集团有限公司(DU-HOPE INTERNATIONAL GROUP)是一家成立于1978年的专业外贸企业,注册资金3900万元。

-

北京龙润凯达石化产品有限公司成立于2001年,是中国北方地区润滑油基础油销售量最大的贸易企业。

《中华人民共和国增值电信业务经营许可证》编号:粤B2-20050302号

服务热线:0754-88650988 在线服务QQ:619128006 润滑油商机信息群:③:50693127 ④:65958932