二类基础油产能过剩了吗?

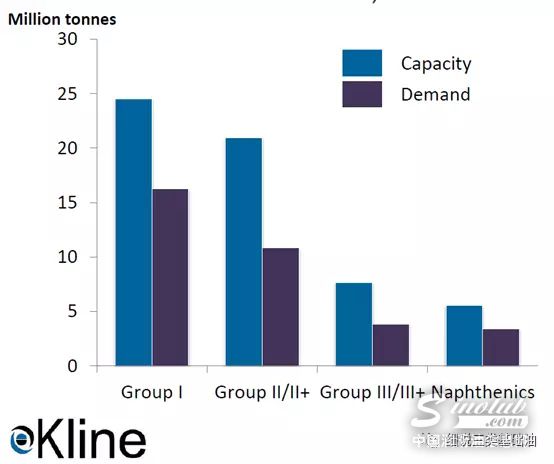

相信有关全球二类基础油供大于求的概念已经深入人心。从克莱恩17年的相关研究来看,二类基础油的供应已经远远超过了全球需求。

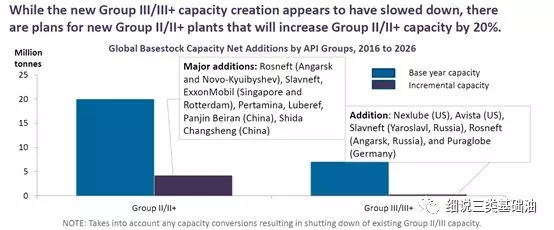

但是,另一方面,最新的业界新闻又显示美孚、沙特阿美等国际石油公司又持续不断投资新的二类基础油产能。如下图显示,2016年至2026年期间,二类基础油产能将增加20%。

相关新闻报道,美孚最近披露了对其下游7个炼厂追加投资的宏伟计划,以实现其至2025年下游产业营收翻倍的战略目标。7个炼厂的投资项目中,有4个炼厂涉及基础油项目,主要是增加二类基础油产能。这四家炼厂分别是:美国德克萨斯州的Baytown炼厂,路易斯安那州的 Baton Rouge炼厂,英国的Fawley(目前产少量的三类基础油)和新加坡炼厂。

目前,美孚是全球产能最大的基础油供应商,日产基础油123800桶,超500万吨每年。其产能超过排名第二的沙特阿美近20%。

那么,美孚等石油大鳄持续快速扩张其二类基础油产能的原因是什么呢?

笔者看来原因有三:

第一、由于终端需求的变化,一类基础油的需求正在向二、三类基础油快速转换。有关这方面的论述已经很多了,笔者不再赘述。

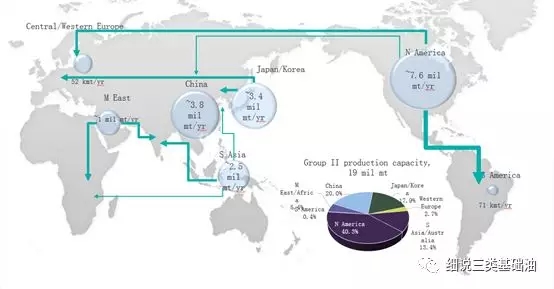

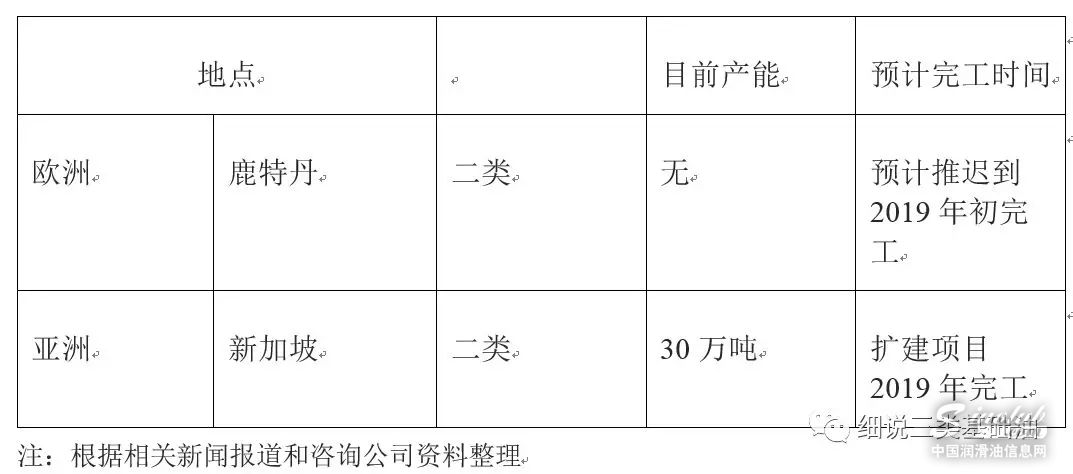

第二、虽然从全球范围内看,二、三类基础油供过于求的趋势非常明显,但是各地区发展不平衡的局面也非常突出。从下图看,欧洲二类基础油产能薄弱,大部分从美国、韩国和新加坡等地进口。

美孚正是看到了这样的需求存在,于2016年正式立项,在其鹿特丹的炼厂内投资建设二类基础油装置。同时,进一步扩张其新加坡的二类基础油产能。据业内人士消息,由于其鹿特丹二类装置投产延迟,使得二类资源供应收紧,部分造成了2017年全球范围内二类基础油价格的飙升。

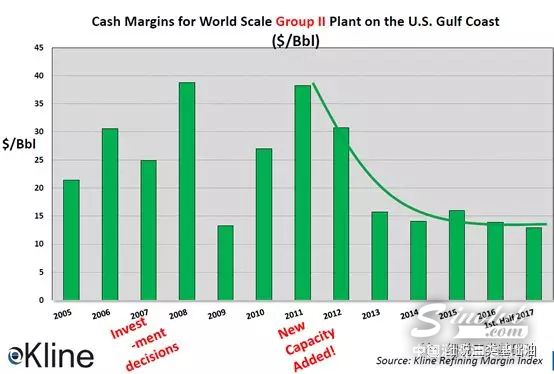

第三、二类基础油的投资收益颇丰。根据克莱恩对北美炼厂二类基础油毛利的分析(如下图),虽然已经不及高峰期每桶近40美元的高毛利,但无论近几年市场如何风云变化,其毛利水平相当稳定。二类高粘度基础油在一定时间段内更是奇货可缺,市场价格一度高过三类基础油。

附录:

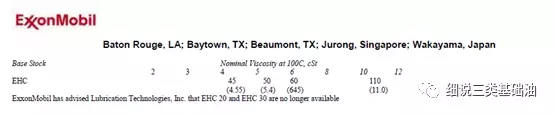

附一、美孚二类基础油新增产能

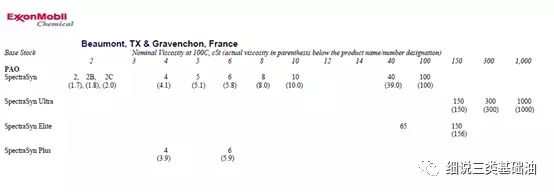

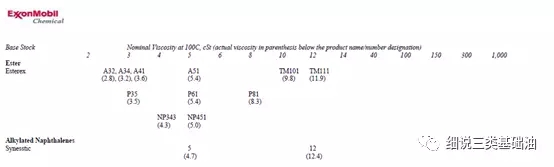

附二、美孚基础油产品汇总:

1、一类基础油

2、二类基础油

3、三类基础油

4、PAO(四类基础油)

5、五类基础油

更多资讯,欢迎扫描下方二维码关注中国润滑油信息网微信公众号(sinolub)

-

作为世界500强,加拿大石油拥有丰厚的油砂矿资源,经营着世界上最大的基础油精炼厂之一,调配并包装生产出多种润滑油成品。

-

南京东沛国际贸易集团有限公司(DU-HOPE INTERNATIONAL GROUP)是一家成立于1978年的专业外贸企业,注册资金3900万元。

-

北京龙润凯达石化产品有限公司成立于2001年,是中国北方地区润滑油基础油销售量最大的贸易企业。

《中华人民共和国增值电信业务经营许可证》编号:粤B2-20050302号

服务热线:0754-88650988 在线服务QQ:619128006 润滑油商机信息群:③:50693127 ④:65958932