俄罗斯汽车市场发展趋势

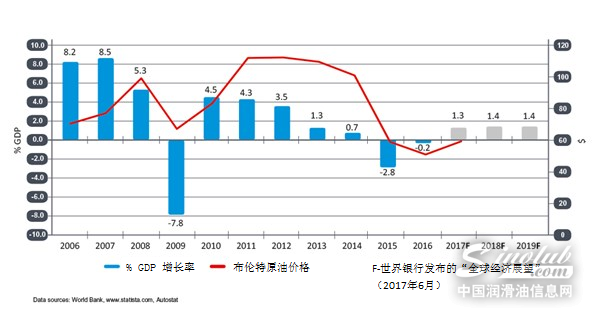

俄罗斯的经济走势通常与油价息息相关。 近年来,布伦特原油价格下跌,加上制裁影响,已通过俄罗斯放缓的国内生产总值(GDP)得以体现。 然而,随着石油市场的回暖,GDP增长率有可能在2017年变回正数。

俄罗斯联邦经济发展部9月份表示,今年的增长率可能达到2.1%,远高于此前预期。 它还表示,未来三年,国民经济的可持续增长率至少将达到2%,通胀率稳定在4%,家庭收入恢复。

这一消息应有助于提高消费者信心,尽管在卢布贬值的情况下,政府已经推出了总计623亿卢布的、一系列产业支持计划来帮助提高汽车销售。 这些举措将会受到渴望进入欧洲第五大消费市场的汽车OEM厂商的欢迎。

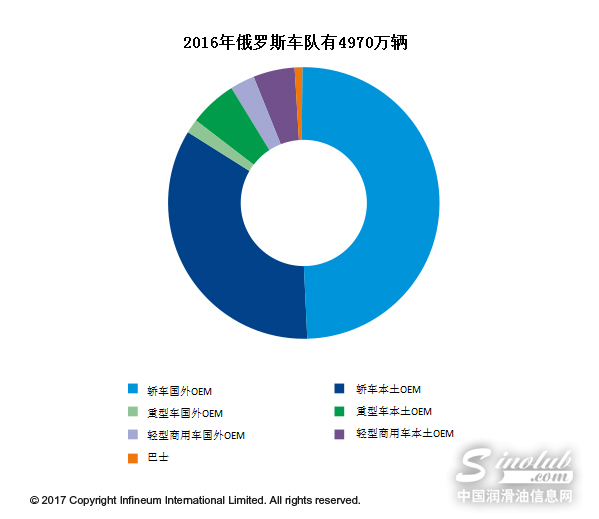

俄罗斯道路上行驶的车辆数量也在增长,尽管增速缓慢,但乘用车、重型车、轻型商用车和巴士车队的规模都在增加。 乘用车市场的增幅最大,比2015年增长了1.7%。

乘用车

在乘用车市场上,俄罗斯道路上行驶的4160万辆汽车中有一半车龄为10年以上,89%的车辆使用汽油。乘用车队近年来的稳定增长意味着我们可以相当有信心地预测未来五年内乘用车将进一步实现正增长。然而,预计本土品牌市场份额的削减也将持续,到2021年外资品牌可能会占到66%。

虽然Lada占当前车队的三分之一份额,但日本品牌(特别是丰田和日产)也深受欢迎。

这里要注意的是预期韩国品牌在未来五年的销售会有所增长。

新车注册往往可以反映经济状况,在过去四年里,由于车主长时间内不更换车辆,造成销量有所下降。原油价格上涨、客户信心提高、经济形势好转以及卢布走强等诸多因素可能会在2017年改变这一局面。

毫不奇怪的是,由于销量下降,俄罗斯的轿车产量变少。 2016年,国内外制造商的产量与2015相比普遍下滑,尽管VW、Ford、Toyota和 LADA Izhevsk的产量有所增长。 AUTOVAZ仍然是最大的制造商,生产的轿车采用Lada和 Renault-Nissan旗下联合品牌。今天,外国品牌占俄罗斯全部产量的77%。未来几年,Mercedes Benz、力帆和长城等新装配厂的年产能将达到330万台,尽管预计利用率仅为50%。

俄罗斯生产的轿车出口在过去四年中一直在下降,2016年也不例外,为6.8万辆,比上年下降30.2%。

重型柴油车

在重型柴油车市场上,俄罗斯道路上行驶的370万辆卡车中,有65%的车龄超过10年,96%的卡车使用柴油。 这仍然更是一个本土市场,因为80%的车队为国内OEM品牌。 俄罗斯三大制造商KAMAZ,GAZ和ZIL总共拥有近60%的市场份额,而最受欢迎的外国OEM厂商沃尔沃仅占2%。 然而,一些俄罗斯制造商正在其一些车辆内使用国外品牌发动机(例如Cummins),这意味着需要OEM厂商的润滑油认证。

从2013年到2015年,重型车辆的产量有所下降,但现在,政府的支持已经逆转了这一趋势,2016年产量增长了31%。

展望未来,俄罗斯的重型柴油车产量将继续以个位数增长,直至2025年。

正如在乘用车市场中所观察到的那样,俄罗斯生产的重型车辆出口近年来也有所下降,2016年比2015年下降了28.5%。

俄罗斯的排放规定

俄罗斯已采用欧洲的道路车辆排放标准。自2016年1月起,欧5/V标准已成为所有本地生产和进口车辆的强制要求。

目前只有9%的轿车和2%的重型卡车使用符合最新标准要求的燃料。

显然,在车辆排放要求和合适燃料供应之间存在相当大的错位。例如,即使是对乘用车而言,GOST(Euro-0)燃料的消耗量仍然很大,据估计,使用欧6燃料的汽油车<0.2%和柴油车<1.2%。

柴油和汽油的一个替代品是压缩天然气(CNG)。俄罗斯已经有大约200个汽车加气站,2016年新增了44个加气点。

俄罗斯的天然气车队在2015年约有11.1万辆车。然而,政府对可替代燃料提供支持,包括为购买CNG汽车(出租车,巴士和用于住宅及社区服务的机械)以及建设CNG加气站提供补贴等,意味着销量可能会有所增长。预计到2020年50%的公共交通和市政车辆将采用天然气,这一事实是对上述观点的一个充分证明。

润滑油市场

除2015年以外,俄罗斯乘用车机油(PCMO)市场一直在稳步增长。 展望未来,我们预计到2021年前每年都将会增长2.5-3%。质量升级的趋势已清晰可见,矿物油使用大幅下降,合成油用量增加。 合成润滑油消耗量的增长符合国外品牌乘用车在俄罗斯市场的普及情况,2016年有超过88%的国外乘用车OEM厂商推荐使用合成润滑油,49%的国内OEM推荐使用合成油。

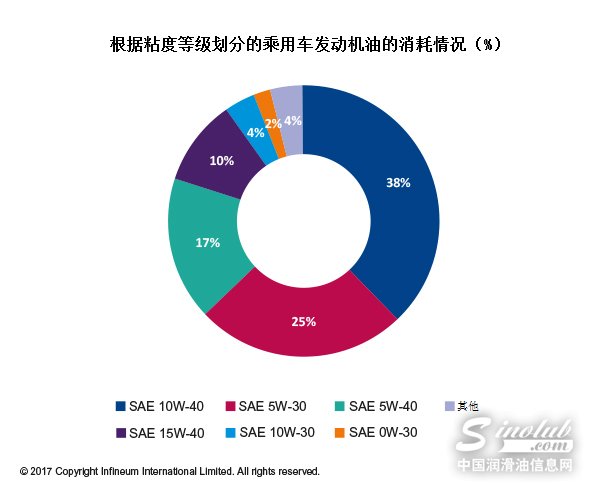

API规格认证在俄罗斯市场占主导地位,其中API SL/SM/SN规格最受国外品牌汽车推崇,而国内汽车更多采用API SJ/SL规格。 在粘度等级方面,SAE 10W-40和SAE 5W-30占市场的60%以上。

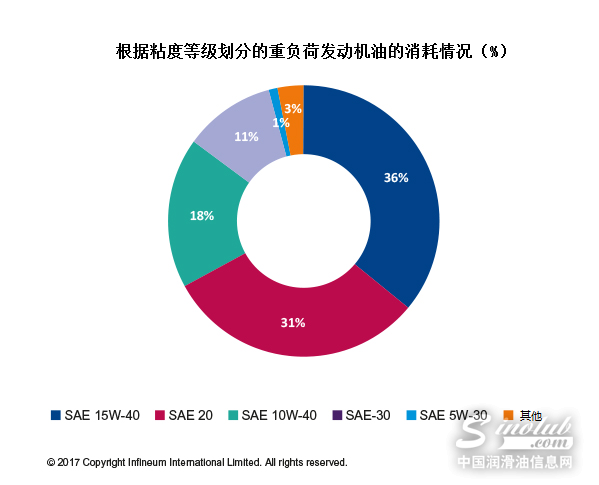

俄罗斯重负荷发动机油(HDEO)市场更多取决于经济和政治条件。 2014年和2015年的制裁迫使一些物流公司在俄罗斯境外重新注册业务或完全关闭。 那几年机油消耗量下降对此有所反映,但预计未来五年会有所回升。 正如在乘用车机油市场观察到的那样,矿物油使用减少,合成油用量增加,预计到2025年合成机油份额将达到50%。

国产车辆数量居高不下意味着单级油GOST仍然占据着重负荷发动机油市场的40%以上, 尽管我们认为SAE 15W-40作为更高质量、价格合理的替代品正在获得普及。

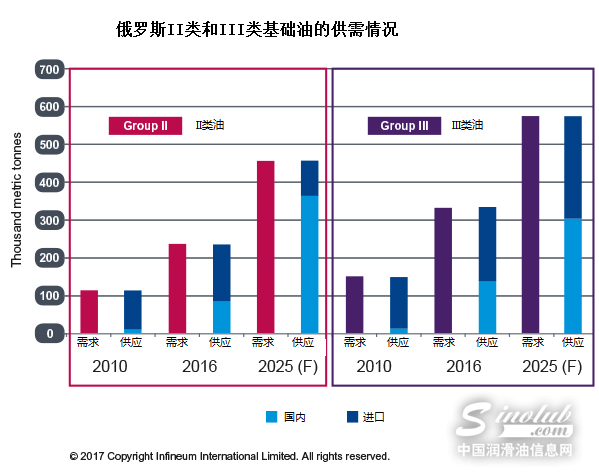

俄罗斯提高润滑油质量意味着对更高质量基础油的需求增加。 这也导致了一批俄罗斯I类油工厂关闭,有69.5万吨/年的I类油产能退出市场。 与此同时,II类和III类基础油的产能已经有所增加,预计俄罗斯石油公司(Rosneft)和俄罗斯天然气工业股份有限公司(Gazpromneft)在未来几年将增加40万吨/年II类基础油和16.1万吨/年III类基础油的产能。 然而,尽管产能增加,但近期俄罗斯仍需通过进口来满足其对II类和III类基础油的供需缺口。

市场机遇

显然,俄罗斯市场上机遇和挑战并存。

国外品牌在乘用车市场的崛起,本土品牌在重型车市场的持续普及以及排放法规的日益严苛,都正在塑造着润滑油和燃油供应商的未来。

市场的演变将继续推动润滑油质量的提高,这将影响润滑油公司、OEM厂商和基础油供应商。润英联将继续与行业各方密切合作,为俄罗斯市场提供最合适的解决方案。

更多资讯,欢迎扫描下方二维码关注中国润滑油信息网微信公众号(sinolub)

-

作为世界500强,加拿大石油拥有丰厚的油砂矿资源,经营着世界上最大的基础油精炼厂之一,调配并包装生产出多种润滑油成品。

-

南京东沛国际贸易集团有限公司(DU-HOPE INTERNATIONAL GROUP)是一家成立于1978年的专业外贸企业,注册资金3900万元。

-

北京龙润凯达石化产品有限公司成立于2001年,是中国北方地区润滑油基础油销售量最大的贸易企业。

《中华人民共和国增值电信业务经营许可证》编号:粤B2-20050302号

服务热线:0754-88650988 在线服务QQ:619128006 润滑油商机信息群:③:50693127 ④:65958932