2016年风电行业市场回顾及发展趋势展望

面对日益严峻的环境问题,大力发展以风电为代表的可再生能源已经成为全球共识。风电行业在我国经济的长期发展中占据重要的位置,是我国重要的清洁能源之一。进入“十三五”尤其是2017年之后,风电行业的发展前景日趋明朗。

风电行业格局及发展方向,基本面改善趋势明确

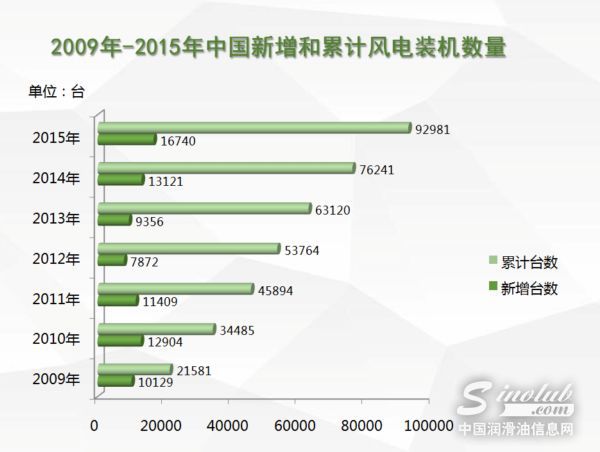

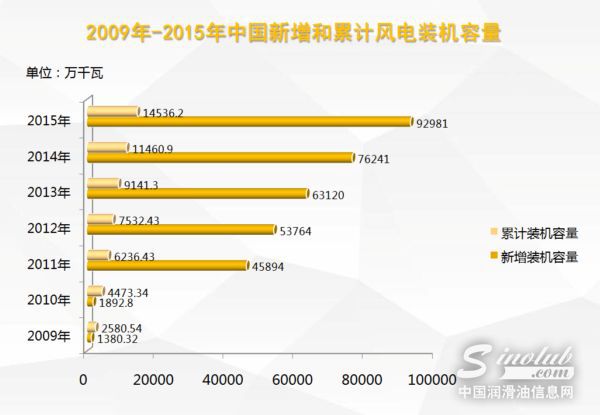

我国风能资源丰富,可开发利用的风能储量约10亿千瓦,其中,陆地上风能储量约2.53亿千瓦(陆地上离地10m高度资料计算),海上可开发和利用的风能储量约7.5亿千瓦,共计10亿千瓦。从国内自身状况来看,风电市场经过2015年大跨步式的发展,产能达到3000万千瓦以上。全球风电的产业格局正经历一个调整、重构、再建设的关键节点,而中国的风电产业实现了接连突破,成为世界清洁能源的奇迹。但海上风电比重过低,也成为制约我国风电产业可持续发展的障碍之一。

数据显示,2015年1-10月,全国风力发电累计产量为1370.71亿千瓦时,同比增长了14.94%;2016年1-8月,累计产量为1358.00亿千瓦时,同比增长了16.3%。预计,2017年风力发电量将达到1846亿千瓦时,未来五年(2017-2021)年均复合增长率约为15.20%,2021年风力发电量将达到3252亿千瓦时。

风电行业未来前景明朗,迎来历史拐点

为了推进风电行业的健康可持续发展,国家能源局制定出台的《风电发展“十三五”规划》中提到,到2020年底,风电累计并网装机容量将达到2.1亿千瓦以上,风电年发电量将达到4200亿千瓦时,约占全国总发电量的6%,而2020年的目标是,全社会用电量预期为6.8-7.2万亿千瓦时。

日前,国家能源局发布《2017年能源工作指导意见》明确,要稳步推进风电项目建设,年内计划安排新开工建设规模2500万千瓦,新增装机规模2000万千瓦;扎实推进部分地区风电项目前期工作,项目规模2500万千瓦。同时,意见指出,要优化风电建设开发布局,新增规模重心主要向中东部和南方地区倾斜;严格控制弃风限电严重地区新增并网项目,发布2017年度风电行业预警信息,对弃风率超过20%的省份暂停安排新建风电规模;有序推动京津冀周边、金沙江河谷和雅砻江河谷风光水互补等风电基地规划建设工作;加快海上风电开发利用。

2017年风电装机规模可实现平稳增长,风机制造行业需求平稳,技术领先的企业在竞争中具有更强优势。虽然目前,我国风电取得的成绩可圈可点,但业内人士坦言,当前风电产业面临三大问题:一是风电产业内部结构不合理,过分依赖“三北”大基地,分散式风电和海上风电仍然弱小;二是风电发电量占全部发电量的比例仍然较低,不足4%;三是弃风状况没有得到有效遏制,加之补贴资金不足和发放不及时等问题,都影响着未来五年的产业发展。

风电运维内涵升级,300亿元蛋糕怎么分?

专家预计,我国风电运维服务市场于2016年迎来发展拐点,至2020年市场容量将达300亿元左右,未来我国风电运维市场前景广阔。回顾我国风机设备发展历史,2010年至2012年是陆上风电机组制造企业激烈的价格战时期,也促使风机技术得到显著提升,陆上风机造价回落并保持稳定,实现了行业的健康发展。在风机产品走向同质化的形势下,服务将成为新的利润增长点。

根据生命周期理论,我国风电运维服务还处于成长阶段,而风电运维市场的爆发将优化风电运维服务商业模式,更新运维服务内容,推动这一行业走向成熟。根据当前风电运维行业的发展形势,专家认为,我国风电运维内涵将出现新的发展方向。

(一)全生命周期服务理念成未来趋势

在国外,风电场开发商从选择采用何种风机品牌的那一刻起,就开始考虑风机整个运行寿命的维护问题,一般与风电整机企业签订“2+8”或“2+10”的风电运维服务协议。即在前两年的质保期过后,继续由整机商提供运维服务,保证风机运行的稳定性和发电效率。

近年来,风电场开发商在选择风机品牌时,也把运维服务实力作为重要的评估标准。基于此,很多整机商提出了“全生命周期”的服务理念,即向业主提供从风场早期开发选址,到建成后的运行维护,再到出质保后的全过程的维修服务,保证业主风场开发的效益。

(二)高、中、低端服务市场分层

高、中、低端运维服务市场分层是又一未来发展趋势,这既和运维服务本身特点有关,也和当前我国运维企业的发展形态相关。风电运维一般包括定时检修、日常运维工作、大部件的更换与特定部件检修三个部分。其中定时检修环节对运维人员素质要求不高,操作流程简单,也是风电运维同质化最高的部分,税前利润不超过5%。

日常运维工作包括巡检和故障处理,对运维人员技术和经验要求较高,操作流程也较为复杂,因此市场竞争度相对低,税前利润在15%-100%之间。大部件的更换和特定部件维修,是运维服务利润最高的部分,超过30%。这一部分的运维服务对资金支持、技术实力和工程经验均有很大要求,进入门槛最高,目前只有专业公司、实力较强的整机制造商和开发商具备这一实力,属于高端运维服务。

由于风电运维服务的分层化,也相应形成了高、中、低端的市场格局。目前来看,风电整机商的主要定位在高端运维服务。中端运维服务主要由风电场自主完成,或风电场请实力比较强的第三方运维服务公司完成。第三方运维公司在低端运维服务领域更具有成本优势,因此主要由第三方运维公司完成。

(三)陆上、海上运维市场细分

我国的风电行业已形成陆上运维先发展、海上运维后发展的特点。相比陆上运维,海上运维存在受天气和海上影响多、施工成本高、作业时间短、交通困难、危险系数高等难点,对运维服务企业的要求较高。近年来我国海上风电发展较缓慢,海上运维市场尚在成型中。尽管海上运维门槛高、起步晚,但随着我国海上风电的发展,未来将形成陆上运维和海上运维市场的细分格局。

(四)智慧运维实现效益增值

随着大数据、云计算等新兴IT技术的广泛应用,应用新兴互联网技术提高风机运行稳定性和风电场发电效益成为风电行业新趋势。智慧运维也将成为风电运维服务的重要组成。

智慧运维的优势在于通过整合大数据、对风机进行全生命周期的运行评估,预测风机的运行状况,并及时进行维护,防止故障发生,有助于实现从“故障运维”向“计划运维”的转变。更具有长远意义的是,智慧运维还将促进能源互联网的建设。

然而,当前中国风电运维长期处于“各自为战”的状态,导致各个风机制造商的运维数据不能全面分享,影响了大数据的整合、优化。近来,这一状态已经被打破,我们期望,随着整机商之间、整机商与开发商及业主之间、整机商与润滑油等后市场服务厂商的技术交流和经验共享逐渐增加,未来这种壁垒能够打破,建立互联互通的信息分享平台,最大化运维效益。

本文系中国润滑油信息网(www.sinolub.com)原创作品,若需转载务必以超链接的形式注明出处,转载时严禁任何有悖原文的文字修改;本网有权对所有侵权行为进行责任追究。

更多资讯,欢迎扫描下方二维码关注中国润滑油信息网微信公众号(sinolub)

-

作为世界500强,加拿大石油拥有丰厚的油砂矿资源,经营着世界上最大的基础油精炼厂之一,调配并包装生产出多种润滑油成品。

-

南京东沛国际贸易集团有限公司(DU-HOPE INTERNATIONAL GROUP)是一家成立于1978年的专业外贸企业,注册资金3900万元。

-

北京龙润凯达石化产品有限公司成立于2001年,是中国北方地区润滑油基础油销售量最大的贸易企业。

《中华人民共和国增值电信业务经营许可证》编号:粤B2-20050302号

服务热线:0754-88650988 在线服务QQ:619128006 润滑油商机信息群:③:50693127 ④:65958932