2018石油企业翻身机会来了!2000亿美元的石油大市场正开启

近日,一份来自美国商务部的权威报告显示,被视为石油行业风向标的装备行业,未来三年不仅有望恢复到油价大跌前的水平,市场量更有望创历史新高。石油装备服务企业,将迎来重大发展契机。

石油企业翻身机遇来临

石油装备可以说是石油产业最关键的领域之一,这一领域在极大程度上决定了石油开采的成本,而且市场体量巨大,堪称石油行业兴衰的风向标。

以中国第一大石油生产商中石油为例,其拥有的石油装备公司就多达16家,在极大程度上影响了企业的盈亏。那随石油行业复苏,未来石油装备会有多大的机遇呢?

美国商务部近日发布了一份研究报告,对过去15年石油装备市场情况进行了研究,并对未来3年的市场进行了预测。

石油装备市场容量变化

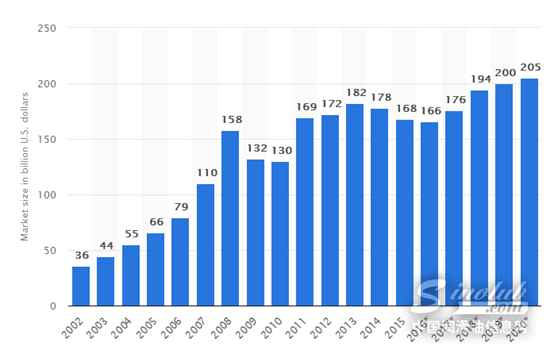

根据美国商务部统计,从2014~2016年,全球石油装备市场在2013年达到1820亿美元的历史最高点,随后连续三年出现下降。在2017年,随油价回暖,石油装备市场也开始回暖。

预计在2018年,全球石油装备市场将增加到1940亿美元,突破2013年的历史最高纪录。到2019年,世界石油装备市场则有望突破2000亿美元大关。

在未来三年,石油装备市场量预测将增加290亿美元,这对目前大量深陷泥沼的石油装备企业而言,无疑是一个令人振奋的消息。

从美国商务部预测的市场增速来看,石油装备企业不仅有机会扭亏为盈,还有机遇实现规模壮大。

不过对众多石油装备企业而言,未来面对的不仅仅是大量新增的市场,更是前所未有的激烈竞争。

石油装备行业大洗牌来临

根据美国商务部统计,纵观全球油气装备领域,过去几年全球主要有5大石油装备出口国:韩国、中国、德国、美国、日本。

韩国因为大量生产海洋石油装备,从而高居世界第一,2015年其石油装备出口额达到360亿美元;

中国则以大量出口钻井平台、石油管材为主,由于具有价格竞争优势,在全球获得了大量市场,2015年其石油装备出口额达到290亿美元;

德国则以其精良的设备制造能力,在石油行业享誉全球,2015年其石油装备出口额达到250亿美元;

美国由于是非常规油气和深水油气的最早开采者,因此成为这两类设备的主要出口商,2015年其石油装备出口额达到240亿美元。

世界四大石油装备出口国各有优势,而在过去三年的低油价下,这些国家的石油技术装备企业无不在加速研发,提升技术产品能力。还有相当一部分装备企业进行了收购重组、业务剥离。例如斯伦贝谢、BHGE、TechnipFMC等一流企业,都进行了大规模变动。

很显然,石油装备行业将迎来新一轮洗牌,各大石油装备出口国企业将迎来新一轮的较量。那在未来三年,谁将在新一轮石油大洗牌中占得上风呢?

石油行业重头戏:中国市场争夺战

据美国商务部统计,到2020年,中国石油装备的进口额将达到159亿美元,位居世界第一。能否在中国的石油装备市场上站稳脚跟,必然影响到石油技术装备企业的全球影响力。

中国近年来页岩气、煤层气、深水油气、LNG等产业迎来加速发展,未来石油装备市场空间巨大,将引发全球石油装备企业激烈的争夺。

更多资讯,欢迎扫描下方二维码关注中国润滑油信息网微信公众号(sinolub)

-

作为世界500强,加拿大石油拥有丰厚的油砂矿资源,经营着世界上最大的基础油精炼厂之一,调配并包装生产出多种润滑油成品。

-

南京东沛国际贸易集团有限公司(DU-HOPE INTERNATIONAL GROUP)是一家成立于1978年的专业外贸企业,注册资金3900万元。

-

北京龙润凯达石化产品有限公司成立于2001年,是中国北方地区润滑油基础油销售量最大的贸易企业。

《中华人民共和国增值电信业务经营许可证》编号:粤B2-20050302号

服务热线:0754-88650988 在线服务QQ:619128006 润滑油商机信息群:③:50693127 ④:65958932